(600197.SH)有着“塞外茅台”之称,然而公司近年的营收却在每年的“一减一增”中,呈现出增长乏力之势。2024年,公司业绩时隔一年后又出现双降:营收同比下滑1.27%至22.03亿元,与公司于2024年初设定了全年30亿元的销售目标相差甚远,归母净利润则大幅下滑15.91%至2.86亿元。

证券之星注意到,伊力特近年通过产品结构优化和渠道改革,在高档化路径上取得阶段性成果,但背后隐现增长瓶颈。2024年公司高档酒收入同比增长4.27%至15.29亿元,吨酒价格呈现增长的同时,销量却出现双位数的负增长。这种“以价补量”模式依赖品牌溢价能力,而伊力特同期销售费用同比激增25.13%,其中广告促销费用占比超七成,导致利润承压,2024年第三和第四季度更现业绩双降。

伊力特的产品线覆盖高、中、低档,高档酒包括伊力王酒、壹号窖、伊力封坛、伊力老窖系列,中档酒包含伊力老陈酒和伊力特曲系列,低档酒包括伊力大曲和伊力春系列。

近年来,伊力特通过优化产品结构以及2021年收回伊利王自营权,来自高档酒的收入占比持续攀升,由2016年的54.1%提升至2024年的69.4%。报告期内,公司高档酒的收入同比提升4.27%至15.29亿元。

高档酒收入规模增长背后,是公司在费用端的高投入。报告期内,公司销售费用创下历史新高,达到2.63亿元,同比大幅上升25.13%,其中用于广告宣传、商超、促销费的费用高达2亿元,同比增长约26.58%,占销售费用比重超过七成。

需要引起注意的是,公司高档酒的销量在报告期内出现了13.61%下跌,而上年同期高档酒的销量则呈现45.30%的增长,这也意味着,吨酒价格的提升,是伊力特高档酒在销量下滑时仍能通过“以价补量”实现收入增长的核心原因。证券之星梳理发现,通过开发高档产品填补高档价格带,公司高档酒吨酒价从2018年的13.17万元/吨增长至2024年的25.49万元/吨,其中2024年较上年同期增长约20.69%。

不过“牺牲销量换价格”的路径,其可持续性依赖于品牌力能否支撑长期高价以及费用投入与利润增长的平衡。若未来销量持续下滑或价格触达天花板,可能面临增长瓶颈。

此外,高档酒收入的增长并未带动全年收入的攀升。公司来自中档酒和低档酒的收入分别同比下滑8.17%和20.53%,全年销量分别同比下滑6.47%和27.08%。从行业侧看,2024年白酒行业中的头部企业通过控量稳价、渠道改革和产品升级在存量市场中巩固优势,区域性企业则面临库存高企、费用增长等压力,对于收入的下滑原因,伊力特表示,主要系2024年下半年市场动销能力下降所致。

证券之星了解到,由于报告期内三项费用的增速超过了公司整体收入增速,导致公司利润出现较大下滑,分季PG电子官方网站 PG电子网址度看,2024年第三和第四季度,伊力特均呈现业绩双降,其中归母净利润分别同比下滑:17.75%和59.64%。

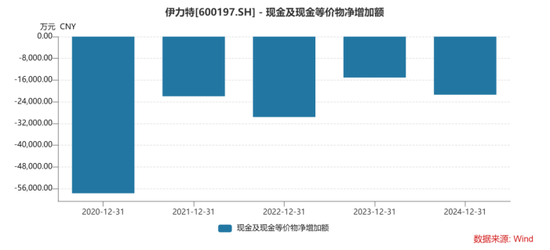

值得一提的是,虽然费用高投入,但公司现金流却并不充沛。证券之星发现,公司期末现PG电子官方网站 PG电子网址金及现金等价物净增加额为-2.14亿元,且已连续5年为负值,截至报告期末,公司货币资金为3.66亿元,应付债券金额高达2.6亿元。而在今年一季度,收入下滑叠加税金增加,致使公司经营活动产生的现金流量净额大幅下降137.09%至-5919.34万元。截至一季度末,公司货币资金为4.1亿元,应付债券为0,但新增短期借款1.68亿元,这也是公司自2014年以来首次新增短期借款。一定程度上也反映出,伊力特白酒创造现金流能力的不足。