,根据$贵州茅台(SH600519)$官方此前披露的数据,2024年度的营收超过40亿(见下图):

注意,上面图表里呈现的突破50亿大关,指的是“销售额”,并非营收,二者的差别在于增值税,若按13%的增值税率计算,50亿销售额对应约44亿的营收,与茅台官方“营收超过40亿”的说法,大体一致!

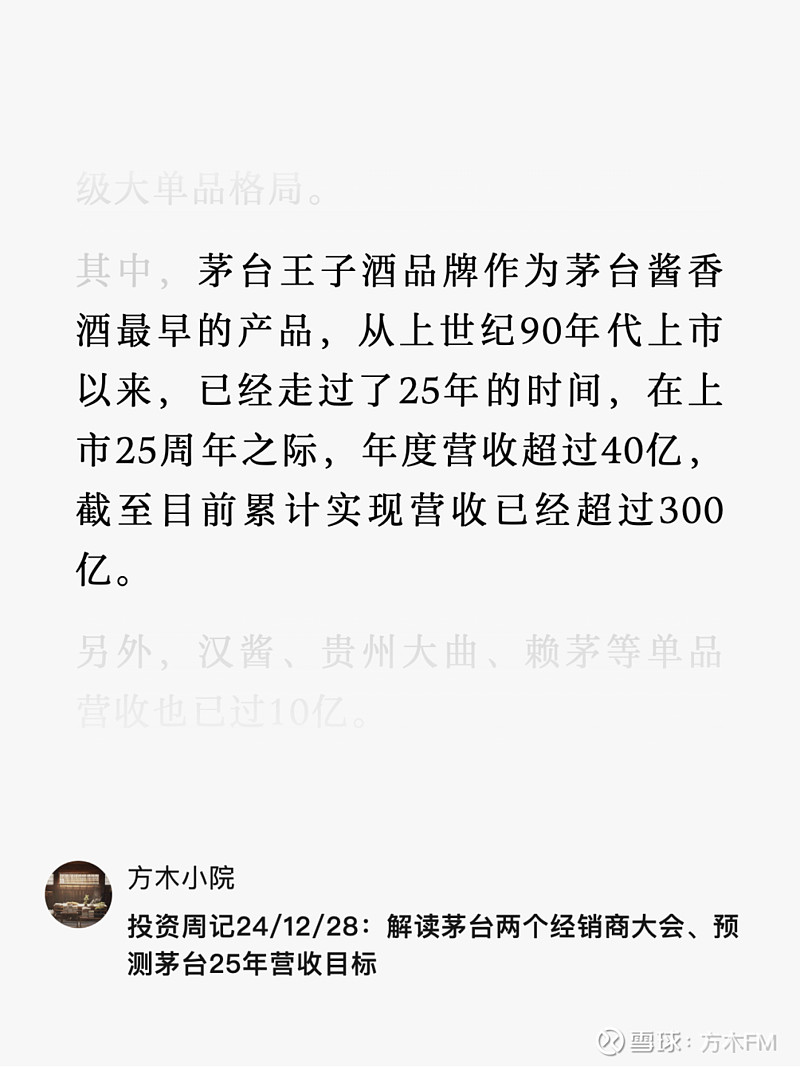

另外,2024年也是茅台王子酒上市的25周年,根据去年12月23日召开的茅台酱香酒经销商联谊会上披露的信息,自上市以来,茅台王子酒已累计实现营收超过300亿。

茅台王子酒的目标是两年即在2026年实现百亿,据市场消息透露,2025年王子酒目标销售额约为90亿。

这是酒业家从市场层面了解到信息,此外,洋河水晶梦在30-40亿规模;天之蓝、双沟均约为20亿左右;手工班则在5-10亿左右。

洋河省内竞争对手今世缘的单品「国缘四开」,在2024年的规模首次超50亿,销量预计在1300万瓶以上。

国缘四开锁定的是商务和婚宴消费场景,是江苏商务宴请主流产品,在苏中地区保持较高开瓶率,一个主要原因在于国缘四开厂商协作到位,在客情及终端动销上扶持很多,助力终端销售,加快市场动销,很有成效。

在百亿大单品海之蓝之外,50-100亿在这一价格带已诞生茅台王子酒、老白汾、五粮春、红花郎10、古8等五个大单品,同时PG电子官方网站 PG电子网址也潜藏着水晶梦、臻酿八号、泸州老窖老字号特曲3个准50亿大单品。

从消费场景来看,100-300元价格带主要是日常普通聚饮和大众宴席的消费需求。

最近几年,白酒行业正处于调整期,而100-300元价格带,则承接着次高端消费降级和光瓶酒向上升级趋势。

在这样的趋势下,多家白酒企业更加重视这个价格带,纷纷加码布局,包括加大资源投入和政策倾斜,去抢占100-300元价格带的消费场景、终端货架和经销商资金,导致这一价格带的局势紧张、竞争激烈。

而随着茅台$五粮液(SZ000858)$、汾酒、今世缘等酒企的2025年规划出台,2025年100-300元价格带战事也将再度升级。

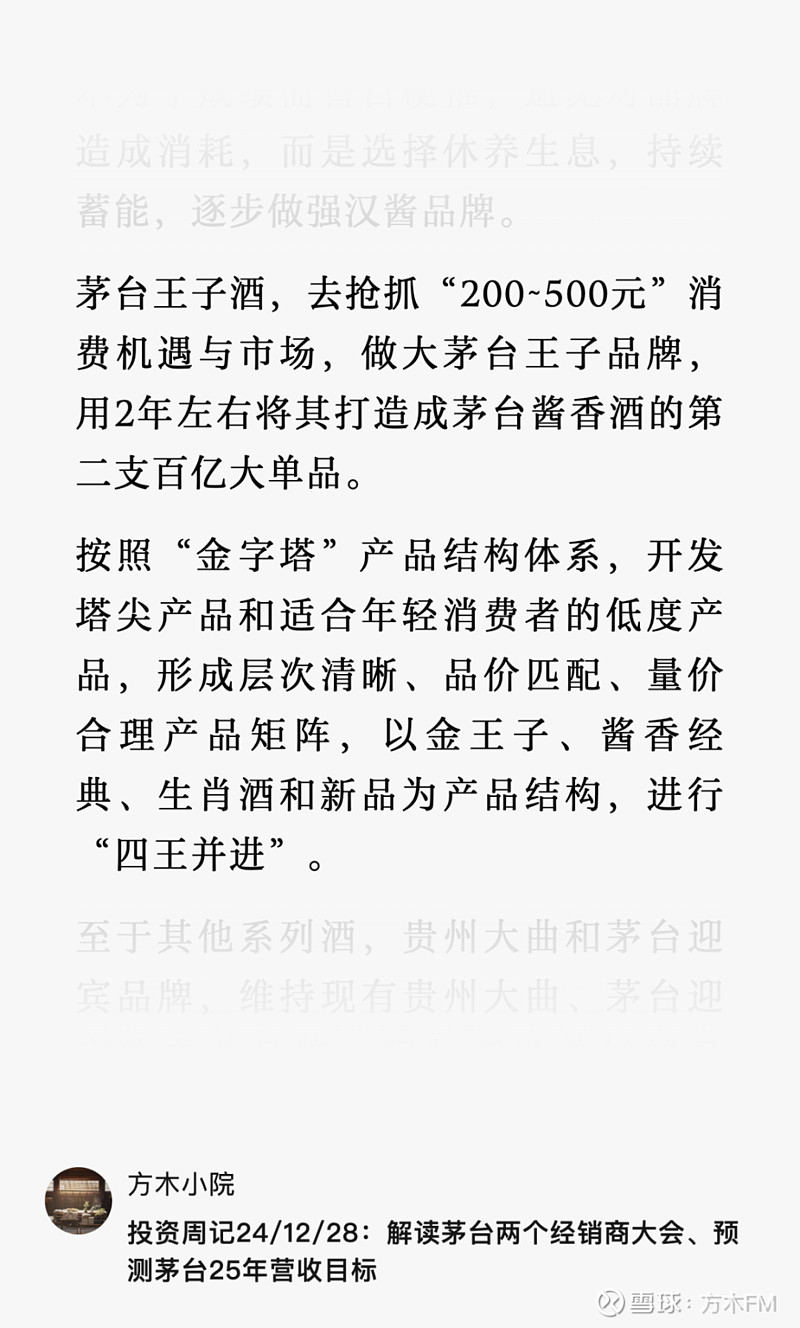

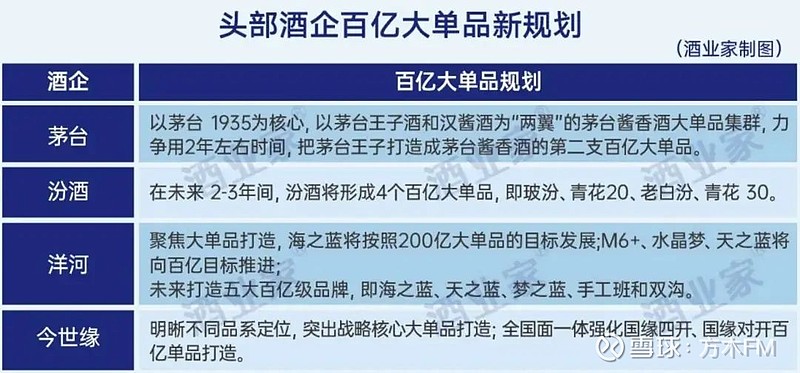

比如,茅台王子酒要去抢抓“200~500元”消费机遇与市场,做大茅台王子品牌,用2年左右将其打造成茅台酱香酒的第二支百亿大单品(见下图):

为此,茅台酱香酒公司在去年10月底进行组织革新,单独成立了茅台王子迎宾事业部,对品牌实行精细化管理,成体系运作。

此外,五粮液的五粮春、汾酒的老白汾、今世缘的国缘对开也都致力于在这个价格带向百亿大单品发起冲刺,具体见下图:

显而易见,2025年,这一价格带的竞争将会更加激烈,包括洋河海之蓝在内的一众单品,增长压力也会比较大。

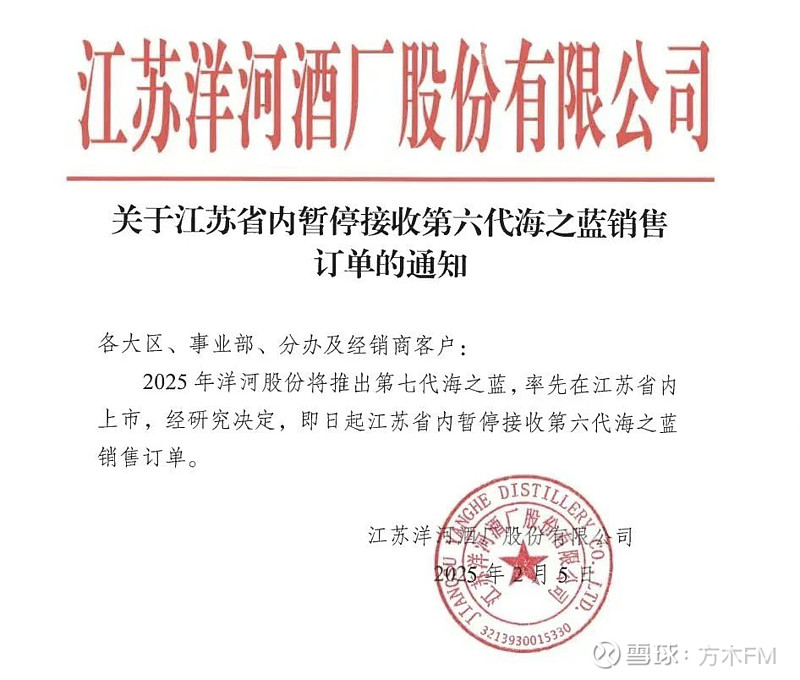

说到海之蓝,2月5日,$洋河股份(SZ002304)$发布公告,江苏省内暂停接收第六代海之蓝销售订单(见下图):

暂停原因,如通知中所说,2025年洋河将推出“第七代海之蓝”,率先在江苏省内上市。

不过,第七代海之蓝的升级能否被消费者认可尚待观察,毕竟海之蓝此前始终面临消费者对酒质与性价比的争议。

此次江苏省内停货,一方面可能是为第七代产品上市腾出空间,另一方面则意在通过阶段性控货,缓解省内市场因过度饱和导致的价盘压力。

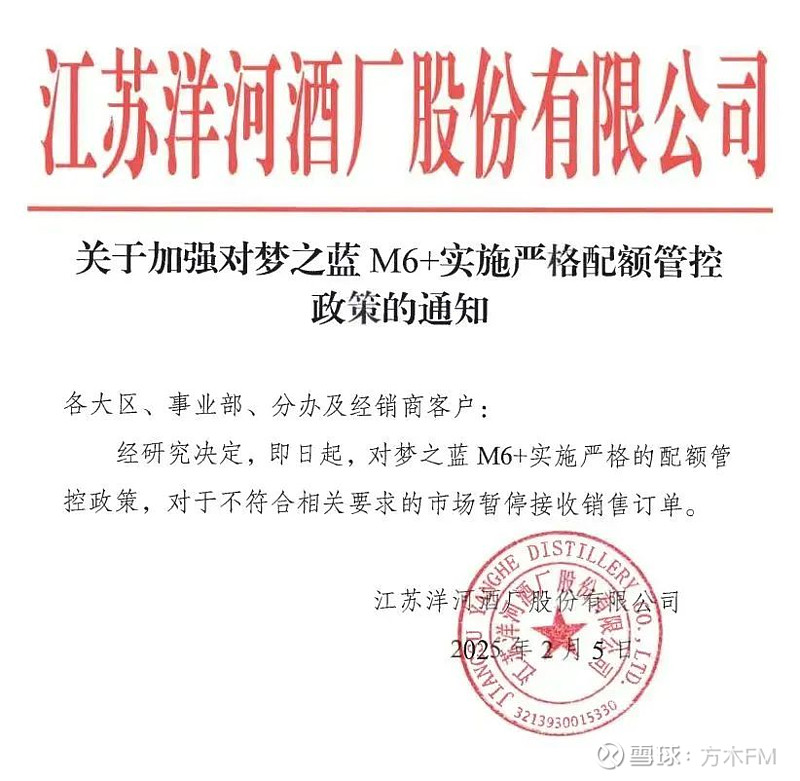

同时,还发布通知说“加强对梦之蓝M6+实施严格配额管控政策”(见下图):

M6+这个说白了,就是要控量挺价,消化库存与调节供需,防止出现窜货、大量低价甩货等导致价格倒挂,保障经销商的利润空间,避免终端价格体系混乱。

300-600元价格带,百亿大单品是青花20,50-100亿的是梦6+、红花郎10、国缘四开,准50亿规模的是古20。

600-1000元价格带,百亿大单品包括茅台1935、窖藏1988、水晶剑,50-100亿的是青花郎、君品习酒,准50亿规模的是青花30。

未来,聚焦大单品,在不同价格带内进行资源整合,将会是各大酒企的主要战略。

换言之,酒企的竞争越来越集中于大单品的竞争,而大单品竞争的背后,则是品牌力、场景覆盖、渠道能力等多方面实力的综合竞争。

方木,想问一下,26、27、28年茅台在产能方面不能贡献增速的情况下,若经济环境像是24年(毕竟现在CPI数据实在不好看),茅台这三年的增速压力是不是特别大,尤其是24年产能还出现了缩减@方木FM