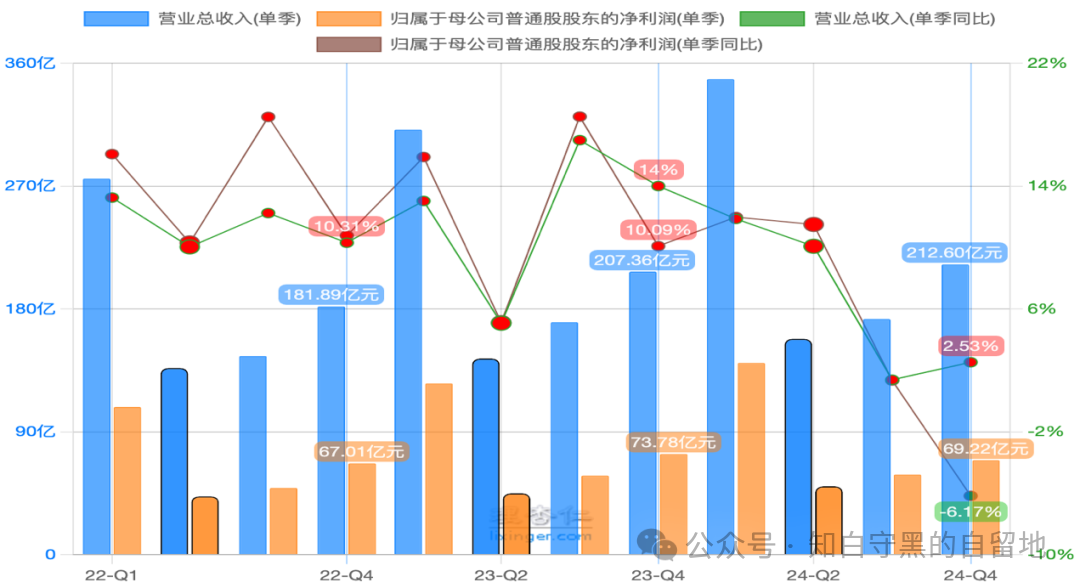

;自三季度开始,营收、净利增速下滑,四季度近3年首次出现归母净利同比负增长。

2024年归母净利的同比增速,落后于总营收的同比增速,这是自2017年以来的首次!该情形与茅台相似。

白酒产量414.5万千升,同比下降1.8%;白酒行业销售收入为7963.84亿元,同比增长5.3%;白酒行业利润为2508.65亿元,同比增长7.76%。

占白酒行业营收的11.2%,占白酒行业利润的12.7%,如以营业利润442亿算,占比为17.6%。

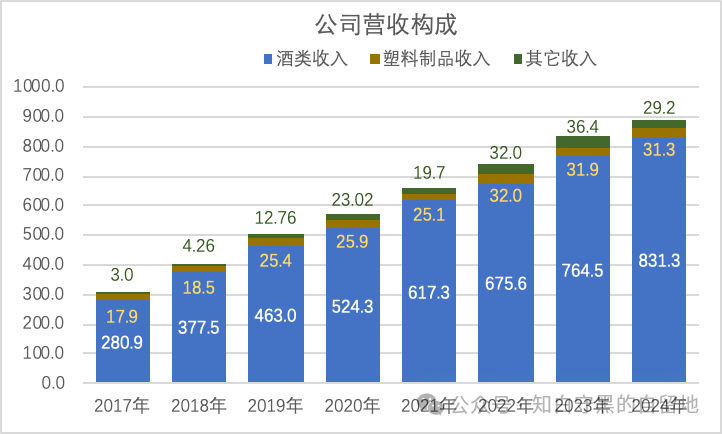

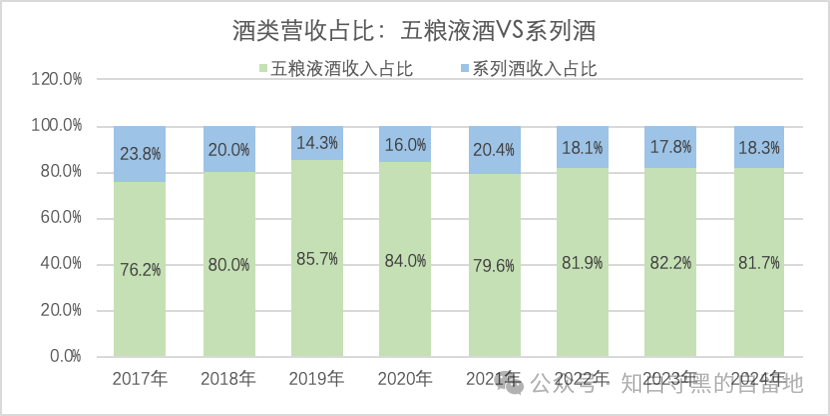

五粮液酒与系列酒营收占比:五粮液酒与系列酒的营收占比相对稳定,五粮液酒占酒类营收的81%-82%左右,如下图:

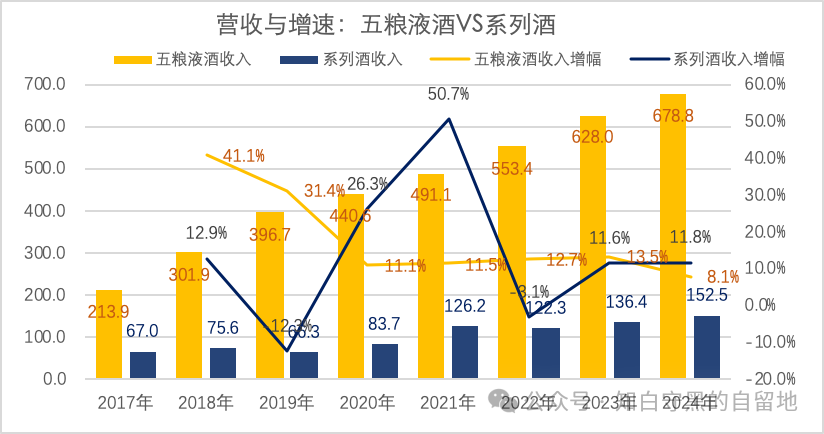

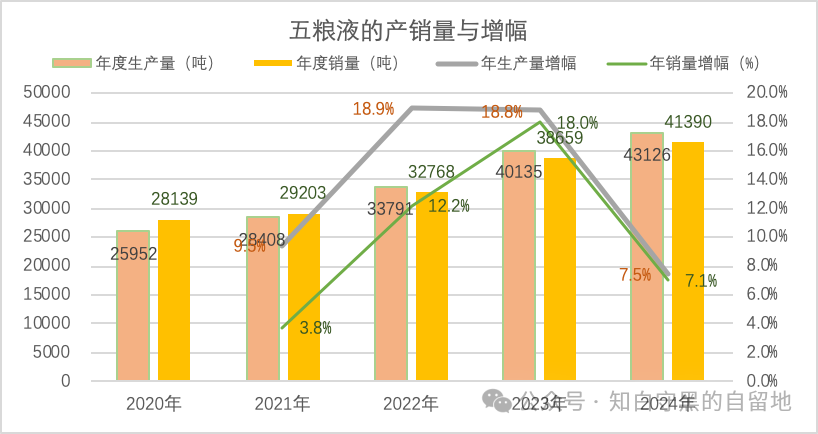

,相比2020年至2023年的12%左右的增速,增速下滑明显;根据酒业家信息,24年五粮液1618单品规模已达50亿元以上,且增长势头良好。

,主要包括五粮春、五粮醇、五粮特曲、尖庄等,24年系列酒的营收达152.5亿,同比23年增长11.8%;系列酒23年、24年两年营收均保持在近12%的增速。

窖池;其中,10年以下窖龄的窖池基本产不出高端基酒,10-20年窖龄窖池的高端基酒产出率为1%-2%,20-30年窖龄窖池的高端基酒产出率为5%-20%,30-50年窖龄窖池的高端基酒产出率20%-30%,50-100年窖龄窖池的高端基酒产出率为30%-40%,100年以上窖龄窖池的高端基酒产出率大于60%;越往后随着时间的推移,五粮液现有窖池的高端基酒产出率(可用作生产五粮液酒)将不断增加。

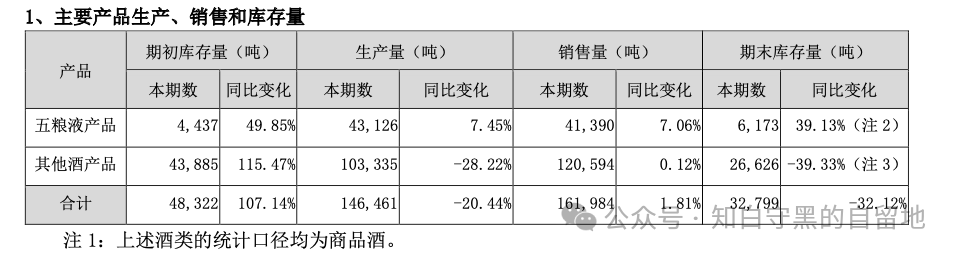

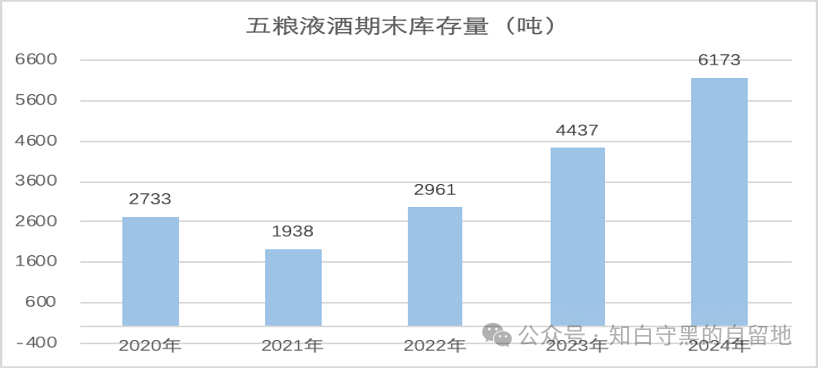

2024年五粮液产品库存6173吨,相比上年增长39%,约为24年全年销量的14.9%,公司年报里的说法是【主要系2025年春节较2024年提前,公司为积极抢占元春旺季销售提前在报告期末备货,期末库存量有所增加】,这说法与23年报的说法基本是如出一辙【公司主要产品动销较好,同时为积极抢占元春旺季销售提前备货,生产量和期末库存量有所增加】;2021-2024年五粮液酒的库存量持续增加,如下图:

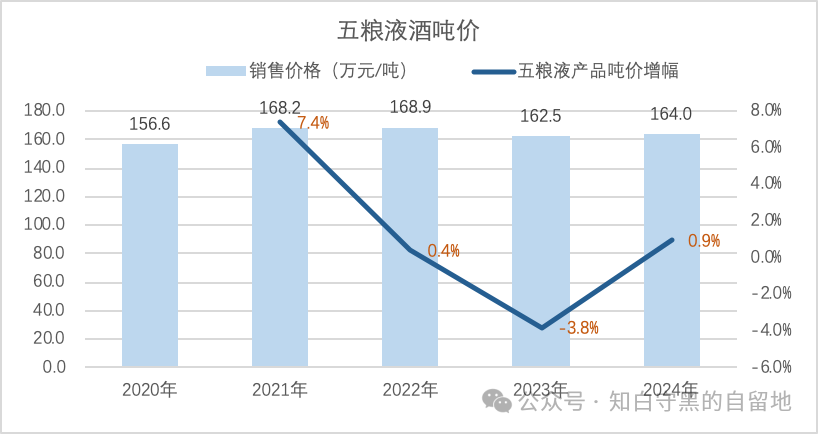

近5年吨价基本在165万元左右浮动,24年吨价相比23年提升了0.9%:若按500ml/瓶计算,五粮液酒的销售均价约为758元/瓶;说明:吨价和单瓶价格均为不含税的价格,吨价是由营收/销量得来的,营收中不含增值税。

年度吨价仅提升0.9%,说明价格上调的落地情况并不理想,实际应为折价销售。

系列酒2024年营收增长11.8%,主要依靠价格提升,吨价提升11.7%,量增仅0.12%;五粮液系列酒的均价仅为茅台系列酒均价的20%左右,未来,在总量难以提升的大背景下,只有持续向中高价位产品聚焦,提升中高价位产品的占比,才有可能持续提升系列酒的营收。

:五粮液酒类业务的销售模式分为经销模式和直销模式两种。经销模式包括传统渠道运营商模式和KA卖场等,主要在线下销售。直销模式包括团购销售模式,直接面向团体消费者销售产品;专卖店模式,直接面向零售终端和团体消费者;线上销售模式,通过天猫、京东、微信官方卖场等电商平台销售产品。

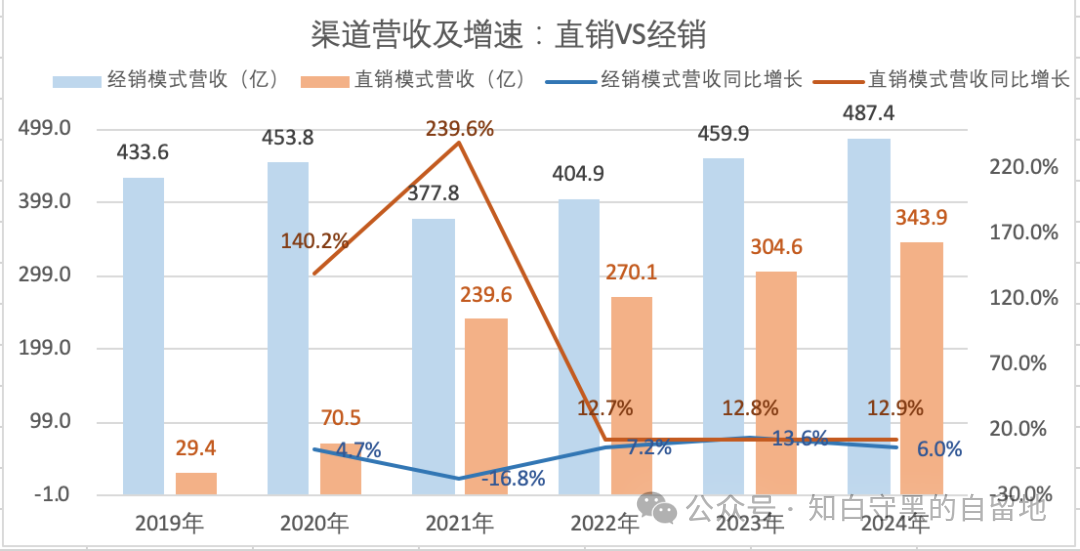

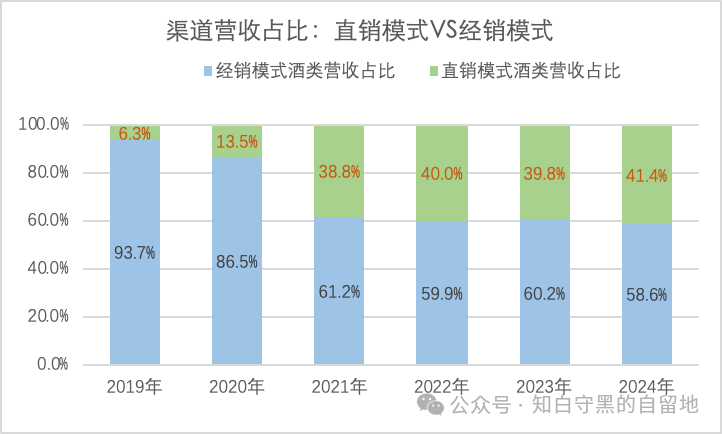

增长12.9%,22年、23年、24年直销渠道营收增速基本保持在12.8%左右的水平;公司加快推进智慧门店2.1建设,提升消费终端服务能力,将专卖店作为直接服务C端客户的核心阵地,从22年开始将专卖店调整至直销模式,21年的数据为按新规则调整后数据。

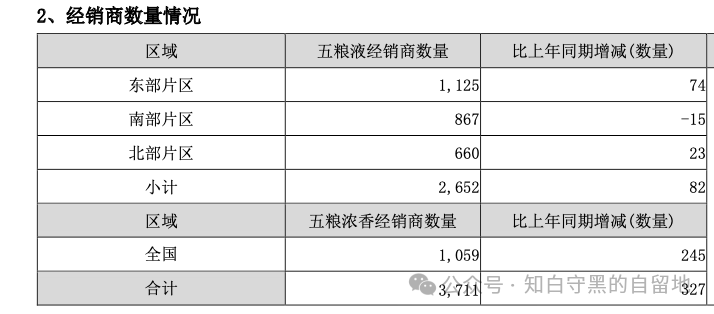

24年,五粮液酒的经销商增加了82家,共2652家,并将原有的 27个营销大区整合为北部、南部、东部三大片区,建立“总部-区域中心-终端”的垂直管控体系,以提升市场应市能力;五粮液酒的经销商数量在22年大增了435家,23年增加了81家;而五粮液浓香(系列酒)经销商近几年大幅增加,从21年的515家增至24年的1059家;五粮液酒及系列酒的营收增加很大程度上与经销商数量增加密切相关;经销商数量如下表:

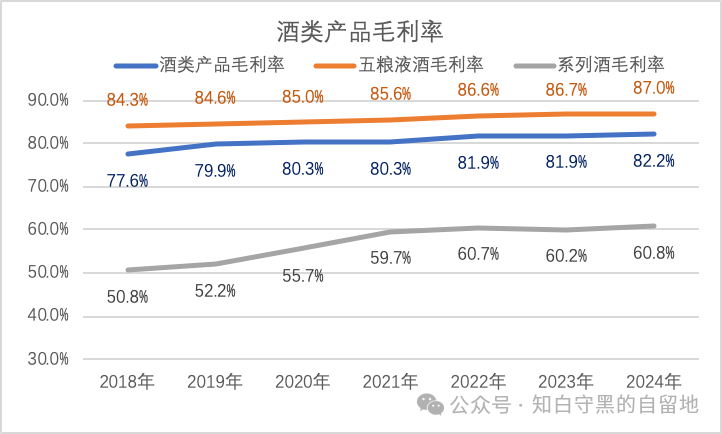

近3年五粮液酒类产品的毛利率小幅提升,五粮液酒的毛利率从23年的86.7%提升至24年的87%,系列酒的毛利率从23年的60.2%提升至24年的60.8%,带动整体酒类产品的毛利率从23年的81.9%提升至24年的82.2%,如下图:

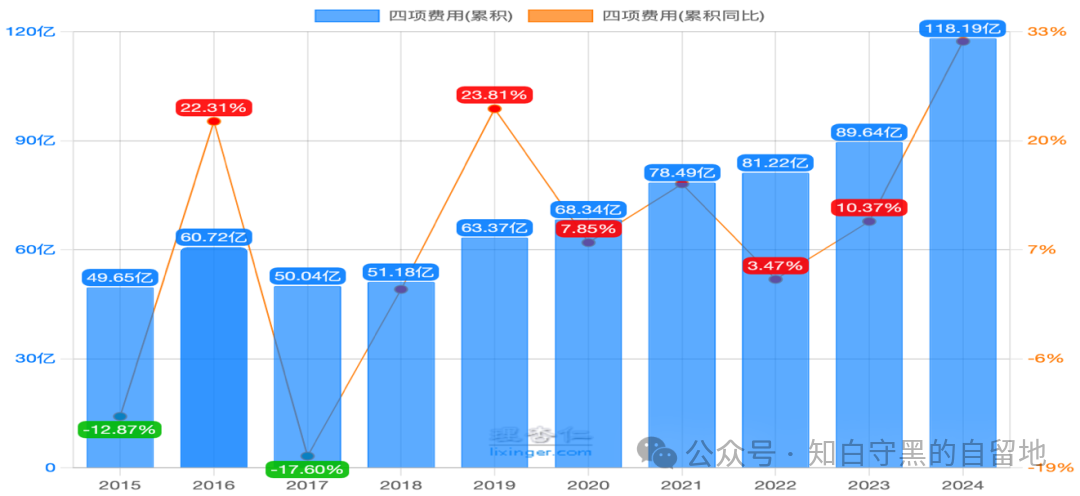

四项费用:24年四项费用共为118.19亿,同比增PG电子 PG平台加31.8%,四项费用率为13.25%。

销售费用大幅增加,销售费用由23年的77.96亿增至24年的106.92亿,净增加近29亿(茅台23年销售费用净增加为10亿元),同比增加37.15%; 净增加29亿的销售费用,带来59亿的营收增长,确属不易!

24年销售费用增长的主要原因,一是形象宣传费(广告费)增加了3.8亿元,大头是促销费用增加了22.2亿元,年报解释为“公司积极应对市场变化,加大了渠道建设、团队建设、消费者培育投入力度”;另外,仓储及物流费用也增加了1.94亿元,年报解释为“为了进一步提升服务质量和配送效率,公司加大仓储物流费的投入”。

“应收款项融资”全部为银行承兑汇票;应收款项融资是指企业将赊销而形成的应收账款有条件地转让给专门的融资机构,从而获得所需资金,加强资金的周转;24年年报中“应收款项融资”期末余额为195.66亿,23年为140.86亿,比上年增加了54.8亿;24年末,公司应收类资产为196.1亿,主体为应收款项融资;同比23年增加38.82%,具体情况如下图:

为什么五粮液公司的应收类资产占比这么高呢?主要由于2013年~2014年前后外部环境变化以及内部营销改革,使得五粮液对经销商的销售政策,自2014年开始一直保持相对宽松,五粮液公司允许经销商用银行承兑汇票支付货款提货(经销商以五粮液经销合同为抵押品,就可以让银行开出承兑汇票支付给五粮液公司,大幅减少经销商的资金占用压力);对于这种做法,公司在回答投资者的提问时答复为:公司秉持“共商共建共享”的理念,继续积极为经销商减负。

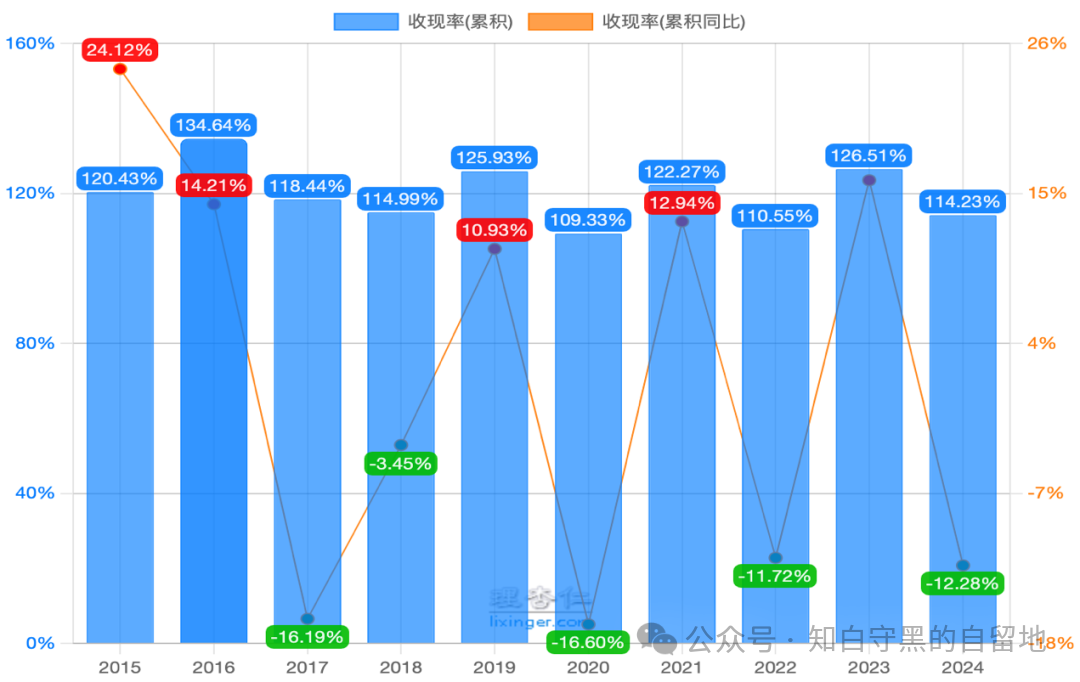

从五粮液收现率(现金流量表中销售商PG电子 PG平台品、提供劳务收到的现金/利润表中营业收入)来看,五粮液公司的收现率基本保持在110%以上;因为利润表中的收入为未含税收入,正常情况,即使当年完全实现现款现货,收现率即为112%-113%,茅台公司的收现率基本也是在110%左右;从这个角度来讲,到 目前为止,五粮液公司较高的应收类资产占比风险不大。

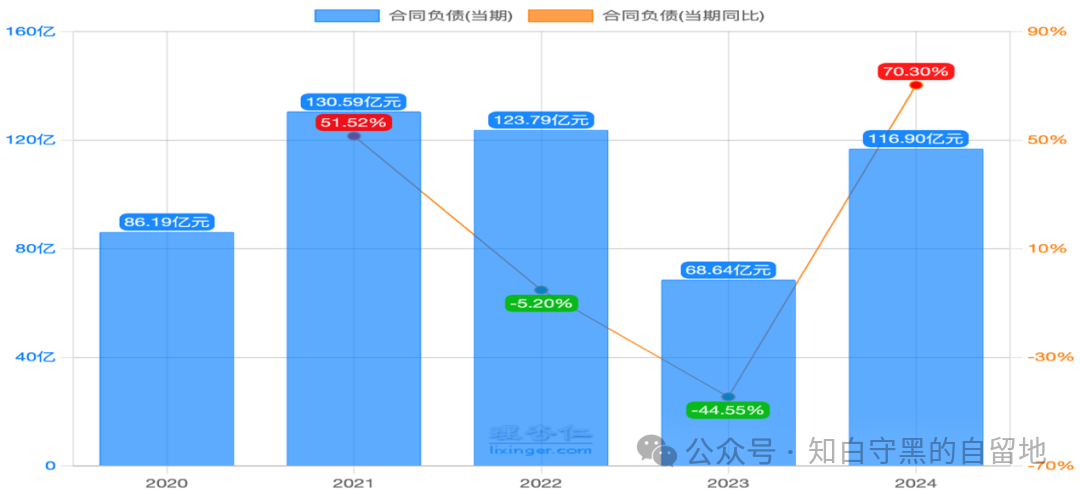

24年末,公司合同负债为116.9亿,23年为68.6亿,增加了48.3亿,同比增加70.3%,在白酒整体存量竞争的环境下,实属难得!(如下图):

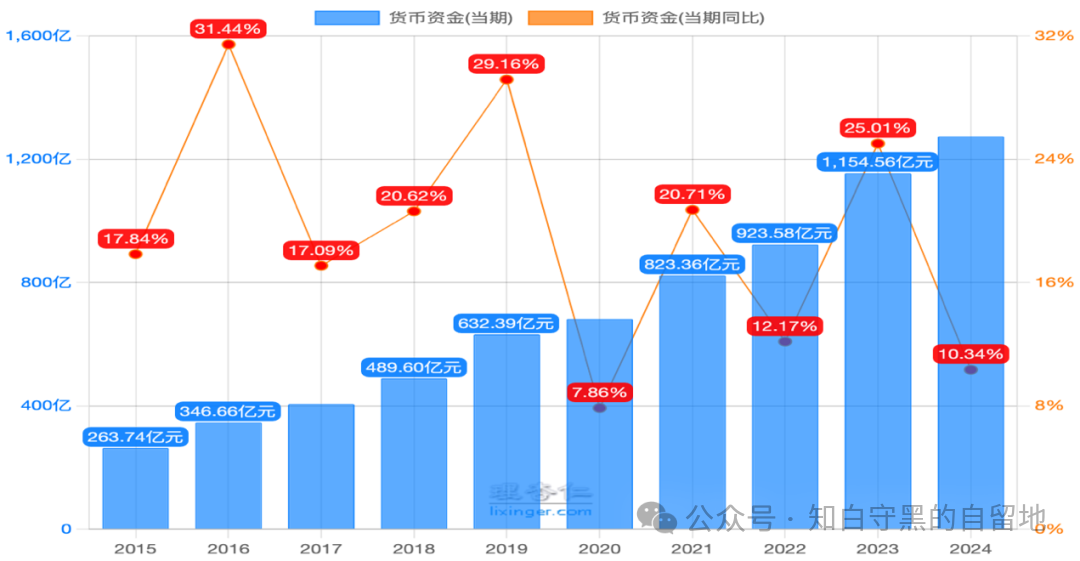

、货币资金:24年末,公司账上货币资金为1274亿,同比增加10.34%;公司现金依然在逐年增长,24年末的货币资金约为2019的两倍。

洋河股份2018年报、2019年半年报观感: 2017、2018ROE分别是24%、26%。 201...

洋河股份2018年报、2019年半年报观感: 2017、2018ROE分别是24%、26%。公司主导产品梦之蓝、洋河蓝色经典、双沟珍宝坊、洋河大曲、双沟大曲等绵柔型系列白酒(茅酱香、五浓香、洋绵柔)。营收51%来源省...