2025年6月末,华润啤酒发布公告称,董事会主席侯孝海将辞任华润啤酒执行董事、董事会主席,并且不再担任董事会下其他职位。

公告称,侯孝海辞任主要原因系“有意投入更多时间于个人安排”。根据《中国企业家》报道,从侯孝海2001年加入雪花啤酒末至今,与家人始终聚少离多,随着父母年老,女儿长大,侯孝海希望有更多的时间陪伴家人。

过去二十年,侯孝海将华润啤酒由一家区域啤酒企业推上全国啤酒龙头,进军啤酒高端化,发展“啤+白”双战略。如今,侯孝海卸下重担回归“小家”,这个他一手拉扯长大的“大家”未来又将何去何从呢?

2001年末,侯孝海从百事可乐离职,以求职信加入华润雪花,负责分销与品牌管理。当时华润雪花与南非SAB、四川蓝剑合作,经营四川12家公司,为行业最大中外合资项目,已拥26家啤酒厂,有“二十六只猫和一只老虎”之说。

2005年,侯孝海带领团队创立“勇闯天涯”品牌,成就了中国中档啤酒品牌中难以模仿和超越的经典案例。当年,雪花品牌销量158万千升,成为国内销量第一的啤酒品牌。2006年,侯孝海提出“非奥运营销理论”,并组织实施世界杯营销战役,华润雪花在国内的行业第一的地位进一步稳固。

2016年,侯孝海通过“公开竞聘”机制出任华润啤酒总经理并旋即升任CEO。随后华润啤酒提出“3+3+3”九年战略:前3年刀刃向内、关闭低效工厂、大幅裁员;中3年聚焦质量发展,开启高端化;后3年“决胜高端”,剑指行业第一高端啤酒品牌。

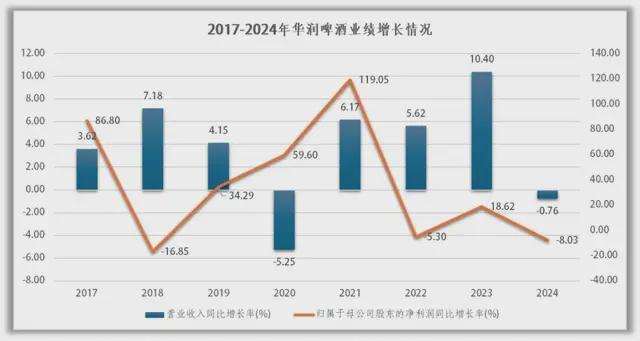

2016年至2024年,华润啤酒营业收入由286.94亿元增长至386.35亿元;归母净利润由6.29亿元增至47.39亿元,利润增幅远超收入,大涨近八倍;毛利率也由33.71%提升至42.64%,并且还维持住了销售PG电子游戏 PG电子官网成本的涨幅,仅由2016年的190.21亿元增长至2024年的221.6亿元。

尽管成效斐然,但侯孝海的战略也并非全然顺风顺水。其一场豪赌进入白酒行业,为华润啤酒开启了“啤+白”的双主业格局,然而,白酒业态至今未能兑现“第二增长曲线%。并且,进入白酒行业也为华润啤酒带来了整合成本与品牌压力。

白酒战略失误,会是这位二十年老将主动回归家庭的原因吗?如今,侯孝海通过两次减持,累计套现超过2600万港元,持股比例由0.11%下降至0.01%。不管是心灰意冷,还是心系家庭,总之潮水退去,属于华润啤酒的“侯孝海时代”都已经线

“高端化”无疑是是过去数年间华润啤酒战略层面的关键,即便是从“3+3+3”战略的框架中看,其后6年也是围绕着高端化来进行提质升级。

2024年,华润啤酒实现营业收入386.35亿元,较上年同期下降0.76%;实现归母净利润47.39亿元,较上年同期减少8.03%。2024年华润啤酒双端缩水,这也是华润啤酒自2017年开始“3+3+3”战略后,首次出现营收利润双降的情况,加之侯孝海的突然离任,这让处在战略收尾阶段的华润啤酒多少有些尴尬。

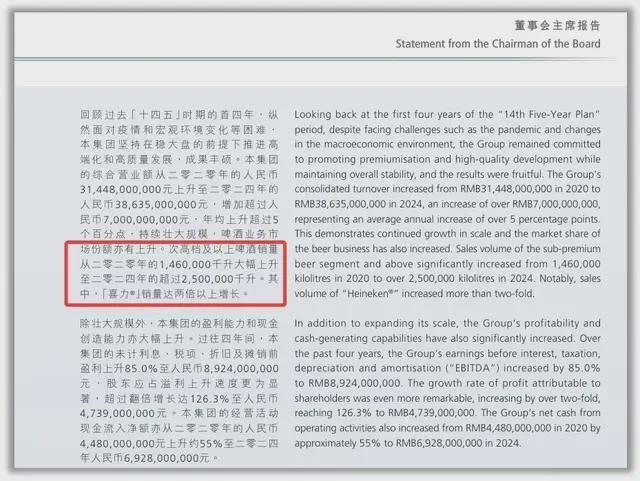

宏观来看,2024年华润啤酒次高端及以上啤酒销量超过250万千升,较2020年的146万千升已然大幅增长超过100万千升,中档及以上啤酒销量占比首次于全年超过50%,高端化发展带动平均销售价格同比上涨1.5%。具体来看,“喜力”在2023年高基数的情况下,依旧保持了接近20%的增长;“老雪”、“红爵”在2024年销量基本实现翻倍增长;“superX”通过产品焕新、“雪花纯生”通过提升非现饮覆盖均实现了销量增长;高端啤酒产品“醴”销量同比增长35%。同时,2024年华润啤酒的线上业务销售也同比增长超过30%。

代入亮眼的数据,尽管华润啤酒在公告中透露了几大高端单品都获得了不俗的增长,但相较于2023年来说,次高端及以上啤酒销量实际上是并未获得明显提高的。2022年,华润啤酒次高端及以上啤酒销量约为210.2万千升,同比增长12.6%;2023年销量增长18.9%,突破250万千升。到了2024年,华润啤酒使用了2020年数据作为增长对比,而非对照上年情况。

而总啤酒销量不仅没有增长,还出现了缩水,2024年总啤酒销量为1087.4万千升,较上年同期下滑了2.5%,尽管次高端及以上啤酒销量增长,并且平均售价仍保持增长,但华润啤酒的啤酒业务收入仍是出现下滑的。相较于前两年5%左右的平均售价增幅,2024年高端化所带来的平均售价增仅剩1.5%。

在啤酒行业已经进入存量博弈的竞争共识下,侯孝海开始将目光投向白酒行业,并试图以此为华润啤酒开拓出第二增长曲线年,汾酒引入华润作为其战略投资者,华润创业旗下的华润鑫睿成为山西汾酒第二大股东,华润啤酒第一次尝到了白酒的“滋味”。随后,华润PG电子游戏 PG电子官网啤酒沉寂下来,专心进行啤酒产品的高端化。至2021年下半年,华润啤酒开始了进军白酒行业的动作。

从行业上看,2023年侯孝海曾表示,“华润做白酒,不是因为啤酒行业见顶了,恰恰相反,是因为华润雪花在啤酒新世界的领导者之路大获成功,才让我们有了能力和信心做好白酒。”。然而,就当前的就业环境而言,无论是白酒行业还是啤酒行业,都面临消费疲软,需求承压的情况,而对于“双线作战”的华润啤酒来说,其受到的压力无疑是更大的。

“啤+白”战略,既有愿景,也有泡影。当年投入超过200亿元的资本,如今尚未看见相应的利润回报,市场对其态度已从观望转向质疑。在“成长故事”讲不动的时候,华润啤酒必须重新厘清定位:是做一家精耕主业的啤酒公司,还是坚持多元化的酒类集团?未来的战略方向到底是什么,这一问题极可能造成华润啤酒内部出现分歧与裂痕,这无疑是华润啤酒在“后侯孝海时代”里最棘手的问题。