日前,锐澳天猫旗舰店悄然上线度花香小酒,较其主力产品线度系列酒精度跃升颇多。

在白酒企业纷纷降度迎合年轻市场的当下,锐澳迎面加度,试图拓宽产品边界,覆盖更多消费群体。只是随着“微醺”赛道越来越拥挤,提高酒精度能否成为破局密钥?

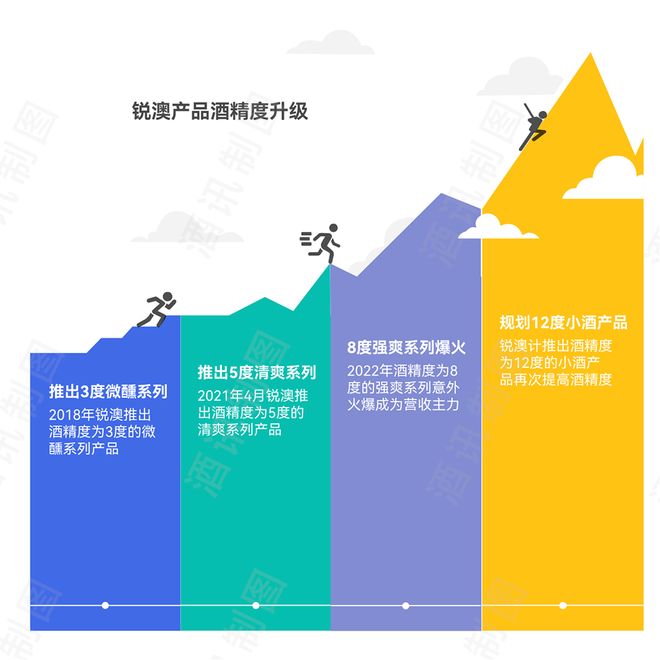

从锐澳天猫旗舰店页面来看,三款新品为花果香风味,分别是白桃樱花、冰酒茉莉和金桂梅酒,单瓶300ml售价29.9元,且12度的酒精度成为锐澳产品线度的微醺系列开始,锐澳在不同时间节点逐步提高产品酒精度:2021年4月,锐澳推出了5度的清爽系列,2022年已推出6年之久的强爽系列产品意外火爆——该产品酒精度为8度,主打男性市场,上市初期销量遇冷,随后因大众消费偏好转向迎来爆发,成为营收主力。至此,锐澳也形成了“358”产品矩阵,即3度的微醺系列、5度的清爽系列、8度的强爽系列。

酒讯就新品销售情况、产品计划等问题致函锐澳母公司百润股份,截至发稿,对方暂未接通。

近段时间来,五粮液宣布重启29度产品“一见倾心”,泸州老窖宣布即将推出28度国窖1573,并计划研发16度,甚至6度等更低度数的产品,酒鬼酒宣布已经进行了33度、28度、21度、18度等低度产品的准备工作,可见酒企们开始集中下探30度以下低度甚至超低度白酒产品空间。

白酒品牌们涌入低度酒空间,也给锐澳带来了无形的压力。不过目前来看,白酒们的低度酒产品基本都在12度以上,锐澳的度数升级则承上启下地连接了“小甜水”和低度白酒。

对于这款新品,广科战略首席咨询师沈萌表示,锐澳新品虽然提升了酒精浓度,但仍是在低度数范畴,其动作更符合细分低度酒的市场区隔,更精准覆盖低度酒的消费需求。鸡尾酒从偏好角度与白酒和啤酒存在明显的定位边界,因此在稳定和强化消费场景的前提下,能够更突出鸡尾酒的市场特征。

锐澳的低度心智还在,因此也需要更细分的风味矩阵和更高的酒精度覆盖来守位。不过从线上平台销量来看,新品市场即时表现一般。新品发售当日,1瓶装售出4件,6瓶装售出2件,12瓶装则显示“已售0”。

目前新品上线近两周,酒讯进入锐澳天猫旗舰店了解到,锐澳12度小酒1瓶装、3瓶装、6瓶装销量均超100,但和店内其他产品销量相形见绌。锐澳2个月前刚上市的新品3度微醺果冻酒20罐装已售超7万,12罐装和4罐装已售均超1万。此外,强爽8度16罐装销量超1万,3&5&8度全家福系列销量超9000。

12度小酒,是锐澳为消费者制造的新鲜感,只是在行业整体下滑和低度甜酒赛道趋于疲软的背景下,激发年轻人购买欲的门槛越来越高,新品策略开始失灵了。

想当PG电子官方网站 PG电子网址初,锐澳凭借在影视综里的大量植入迅速占领年轻人心智,成为预调鸡尾酒赛道的龙头品牌。财报显示,2014年,百润股份预调鸡尾酒营业收入猛增至9.82亿元,同比增长超400%;2015年继续增至22.13亿元,预调鸡尾酒占总营收比重达94.14%,成为公司业绩主力的同时也坐稳行业第一把交椅。

这场爆发并没有维持太久,很快贝瑞甜心、梅见以及传统白酒企业涌入预调酒赛道,锐澳的“独家”市场开始向外溢散。

2016年百润股份营收降至9.25亿元,同比下降60.64%,净利润亏损1.47亿元,同比下降129.39%。其中,预调鸡尾酒业务营收8.13亿元,同比下降63.26%。

跌至谷底后,锐澳开始了“358”升级之路,通过推新品、调整市场策略得以复苏。但高歌猛进数年后,2024年锐澳再遇增长焦虑。

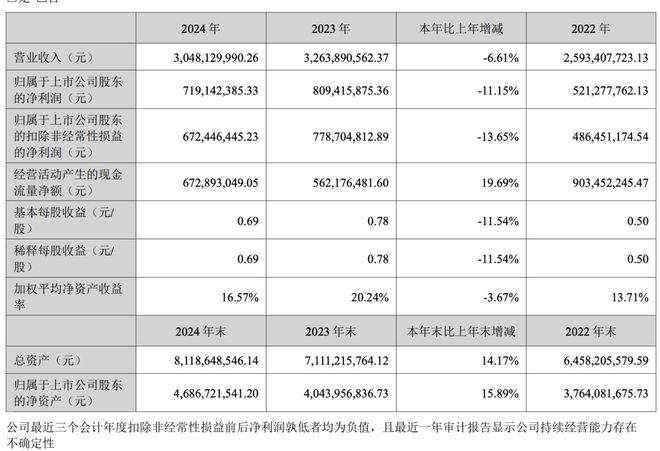

根据年报数据,去年百润股份实现营收30.48亿元,同比下降6.61%;归母净利润7.19亿元,同比下降11.15%。其中,预调鸡尾酒(含气泡水等)的销售收入同比下降7.17%,降至26.77亿元;销售箱数更是锐减312.7万箱,同比下滑8.81%。2025年一季度,该公司营收仍呈下降趋势。

对于锐澳业绩下降,潮饮荟(上海)品牌管理有限公司创始人殷凯指出,如今酒类行业普遍承压,预调鸡尾酒作为非刚需品,受宏观消费疲软影响更显著。其次,锐澳微醺系列受限于“低度小甜水”定位,消费场景(独饮/女性)难以突破,面对消费者偏好转向,增长乏力。同时,锐澳还面临较大的渠道压力。

消费者是“喜新厌旧”的,显然新生代已经对“小甜水”审美疲劳。一般来说,更高酒精度意味着满足更多消费者的饮酒需求,比如男性、重度饮酒者等,但从12度小酒宣传定位来看,锐澳还在主打“和闺蜜的小酒”“微醺小酒”“女性伴手礼”等标签 ,目标客群依旧围着女性打转,且锐澳也没有在健康化、即时零售等新方向上取得突破。

当更多品牌涌入预调酒赛道,并在渠道和场景创新上触达消费者,锐澳曾经的产品差异化优势被快速稀释。

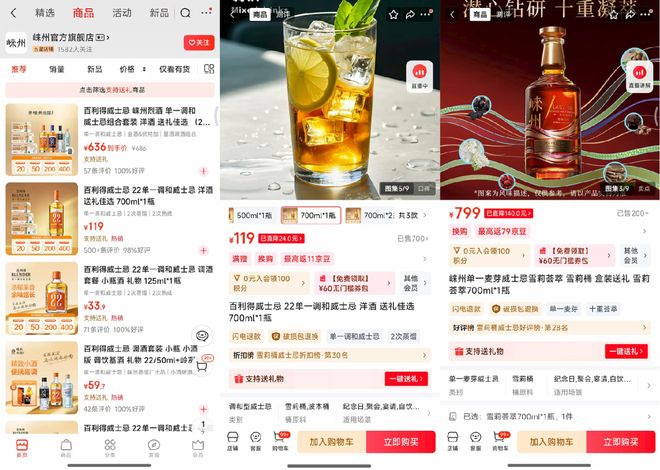

除12度小酒外,百润还在今年3月正式推出“百利得”单一调和威士忌 22 和 66,6月旗下崃州蒸馏厂发布了5款单一麦芽威士忌新品,至此崃州与百利得两大威士忌品牌正式推向市场。

百润的威士忌布局并非一时兴起,而是在2016年经历预调酒业务下滑后就开始了绸缪。从2017年启动邛崃威士忌酒厂建设,到2020年、2021年两次募资21亿元购置橡木桶,如今终于迎来产品上市。

百润股份多次指出烈酒业务是以“重点发展威士忌,占位高品质烈酒,成为中国本土威士忌行业龙头”为战略指引。

京东平台崃州官方旗舰店中,销量最高的百利得威士忌22 700ml装,售价119元,截至目前,销量仅超700;崃州品牌单一麦芽威士忌,销量表现最佳的产品雪莉荟萃700ml装销量仅超200。

殷凯表示,烈酒将是百润的第二增长曲线,与锐澳也有协同效应,具备中高端潜力。但威士忌是典型的投资回报期极长的项目,目前仍处于导入期,至少还需2–3年培育,短期贡献有限且可能分流营销资源。总体而言,短期回暖依赖预调酒恢复,中长期要靠威士忌突破叠加行业景气回升,形成“双轮驱动”。

和锐澳品牌预调鸡尾酒的命运轨迹类似,国内威士忌业务也正在迎来四面八方的入局者。一边是帝亚吉欧、保乐力加等国际烈酒巨头深耕中国市场多年,另一边则是青岛啤酒、古井贡酒等国内传统酒企也相继入局,抢占市场份额。

目前,国内45家威士忌企业正在扩产,其中26家已经投产,已建成产能4.5万吨,在建8万吨,远期规划达25万吨。随着更多具备消费者培育能力的品牌进入,百润股份无疑将面临巨大的花费和投入,竞争程度也将更激烈。

总体来说,无论是锐澳12度小酒还是烈酒威士忌新品,上市以来表现都有待爆发。同时,预调鸡尾酒也好,威士忌也好,想要轻易打动年轻人也并不容易,市场竞争愈发白热化。百润股份能否靠更高度的酒产品打开更多市场空间,有待观察。