作为四川“六朵金花”之一的舍得酒业,曾是次高端白酒领域高增长的标杆样本。然而最新披露的2025年年报却显示,这家昔日明星酒企已急转直下:营收、利润连续两年双降,净利润较两年前缩水近九成。

曾经依靠“老酒+次高端”故事市值飙升的舍得,如今深陷季度亏损、渠道承压的困境。舍得酒业2025年究竟发生了什么?

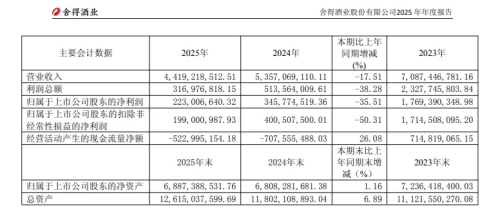

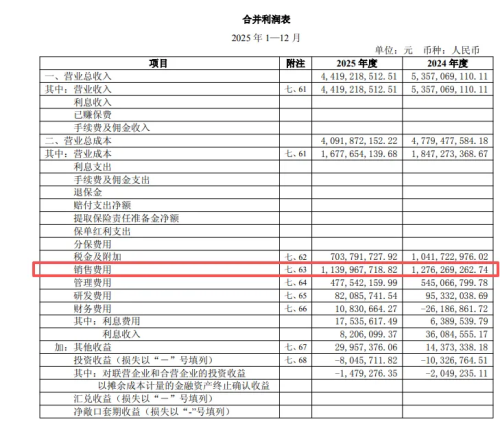

高增长神线年年度报告和年度经营数据公告。2025年,公司实现营业收入44.19亿元,同比下滑17.51%;归母净利润仅2.23亿元,同比大降35.51%。其中,扣非净利润同比腰斩,降幅达到50.31%。

到了2024年,公司增长态势急转直下,营收53.57亿元,同比骤降24.41%;净利润3.46亿元,大跌80.46%,创近九年最大跌幅。2025年这一颓势并未消失,公司营收

44.19亿元,同比下滑17.51%;净利润仅2.23亿元,同比下降35.51%。营收虽降幅相对收窄,但利润已经从2023年的最高点下降了近九成。可以看到,从2016年至2023年连年增长的增长轨迹,在2024-2025年勾勒出一道抛物线,上升曲线在此调头向下。

公司净利率从2023年超25%高位,一路降至2025年约5%,盈利含金量与主业造血能力显著弱化。

2023年公司营收、净利推至高点后,2024–2025年出现断崖式下滑,利润两PG电子游戏 PG电子官网年内几近蒸发。尤其2024年净利润同比暴跌80%,2025年延续下滑并再度在第四季度陷入亏损。

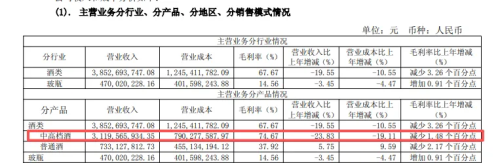

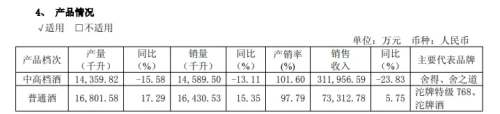

中高档酒收入占公司酒类业务比重高达八成,正因这一主销价位带塌方,拖累公司整体营收同比下降近两成。值得一提的是,由于高端产品利润率更高,其销量下滑严重拉低了公司的净利润,也解释了为何净利润降幅远超营收降幅。

分渠道看,公司传统批发经销体系遇冷,而线上渠道逆势上扬也未能挽回大局。2025年舍得批发代理渠道收入为32.49亿元,同比大降25.19%;相比之下,电商渠道实现收入6.04亿元,同比增长35.46%,成为难得的增长引擎。不过,电商体量仅占酒类收入的15%左右,尚不足以撼动线下渠道的基本盘。换言之,线上多卖了一些普通酒,只是在一定程度上对冲了线下高端酒滞销的影响,未能扭转公司整体颓势。

舍得业绩失速的背后,是渠道生态和经营质量的同步承压。从经销商体系看,2025年公司新增经销商378家,但退出经销商多达516家,年末经销商总数2525家,净减少138家。经销商大规模“出走”,意味着渠道信心不足和终端动销不畅。尽管公司解释为渠道优化,但短期内渠道覆盖面的收缩无疑将制约销量。

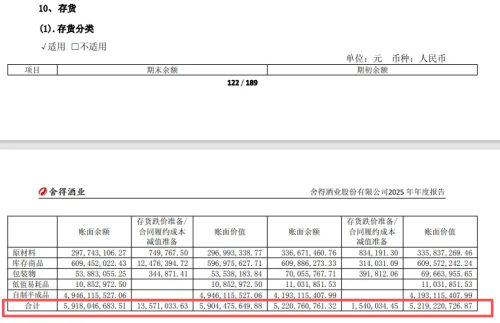

2025年库存问题依旧严峻——压在经销商手里的酒卖不动,既占用大量资金又导致价格体系失控。典型如标价800元的“智慧舍得”,市场实际成交价已跌至500元左右,渠道利润被挤压殆尽。经销商为了回笼资金被迫低价抛货,加上电商平台的补贴冲击,造成名酒产品大面积价格倒挂。面对“去库存”与“稳价格”的两难,舍得陷入进退失据:若压货保收入,则库存更高、价格更乱;若控货稳价格,则短期业绩雪上加霜。

更严峻的是,公司此前启动的总投资逾70亿元扩产项目仍在进行,而老产能利用率却不足64%。重资产扩张与市场收缩相遇,不仅推高财务负担,更加剧库存积压和资金紧绷。当前的舍得,可谓同时承受着渠道、费用、库存和资金的“四重压力”。如何在“保收入与去库存”、“压货与稳价”之间求得平衡,成为公司亟待解决的难题。

从2022年下半年起,全行业进入去库存周期,企业业绩分化加剧,高库存和价格倒挂问题突出。中国酒业协会数据显示,2024年A股20家白酒上市公司存货总额达到1683.89亿元,同比增加192.9亿元,库存水平呈持续上升态势

在此大环境下,次高端价位带首当其冲地承受压力。据中国酒业协会与毕马威联合发布的《2025中国白酒市场中期研究报告》显示,2025年上半年,500~800元价位的产品生存最为困难,800~1500元价位倒挂现象最严重,主流消费价格带已从过去的300~500元下沉到100~300元。换言之,中档价位热度下降,更亲民的百元档白酒成为走量主力,高价酒则动销缓慢甚至滞销。

价格体系的塌陷使曾经风光的次高端赛道迅速降温,区域性酒企更是腹背受敌:一方面受限于品牌力和全国化不足,在高端市场与茅台、五粮液等一线名酒竞争中处于劣势;另一方面在中低端市场又受到区域强势品牌和光瓶酒的挤压。当行业“虹吸效应”加剧,马太效应使强者更强、弱者更弱,中小酒企和次高端新秀的日子愈发难过。

具体到四川白酒“六朵PG电子游戏 PG电子官网金花”版图,舍得的地位也在本轮调整中发生微妙变化。六朵金花通常指五粮液、泸州老窖、剑南春、郎酒、水井坊和舍得,这其中五粮液、泸州老窖是全国化名酒,抗周期能力最强:2024年五粮液实现营收891.75亿元,同比增长7.09%,净利润318.53亿元,同比增长5.44%;泸州老窖营收311.96亿元,同比增长3.19%,净利134.73亿元,同比增长1.71%。即便增速放缓,这两家龙头仍保持稳健增长。

曾几何时,舍得酒业凭借“老酒”概念和次高端定位,营收利润一路高歌猛进,市场一度期待其跨入百亿阵营。然而当前的现实是,行业周期和价格带挤压正将舍得酒业曾经的“光环”褪去。当主销价格带下移、消费愈发理性,舍得若无法稳住自身在500~800元价位的基本盘,就很难再现此前在次高端赛道攻城略地的辉煌。

业绩巨变之下,资本市场对舍得酒业的预期和估值逻辑也发生了转折。回顾过去几年,舍得曾因“老酒战略”和次高端高增长故事而备受追捧:复星入主后2021年营收猛增83.8%、净利大涨114.35%,毛利率一度超过五粮液。

这一转变也反映在产品结构上:当中高档主力产品乏力时,公司不得不依赖普通酒和电商渠道来获取销量和现金流。酒类行业专家、知趣营销总经理蔡学飞表示,供需关系决定价格,价格波动与市场预期紧密相关,名酒价格普遍倒挂的根源在于供需关系的结构性失衡,酒企前期扩产与压货导致渠道库存高企,而同时消费端因商务需求收缩、年轻一代饮酒习惯改变及消费趋于理性,导致实际消化能力不足,经销商为回笼资金被迫低价抛售,加上电商的冲击,综合造成了目前的价格倒挂。