伴随疫情扰动褪去,即饮渠道逐步恢复,市场普遍看好2023年成为“啤酒大年”。

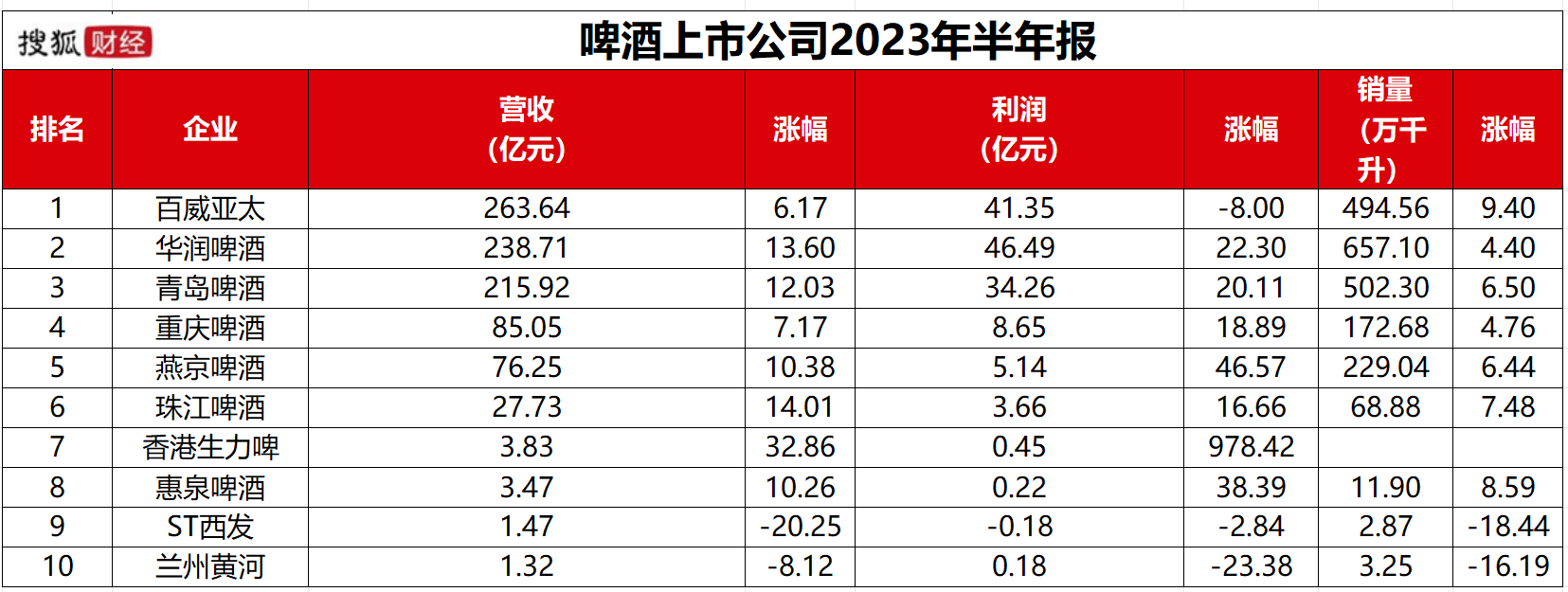

截至目前,啤酒上市企业2023年半年报已悉数披露完毕。从营收规模来看,上半年,10家国内上市啤酒企业实现总营收约917.39亿元,实现净利润总额约140.22亿元。

其中,青岛啤酒上半年实现营收215.92亿元,将啤酒上市企业前三门槛提升至两百亿元。下一梯队的重庆啤酒、燕京啤酒则一前一后追逐着百亿目标。

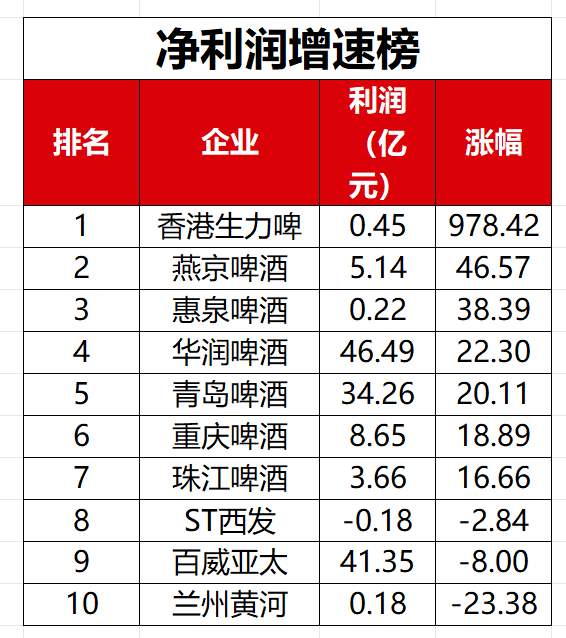

整体来看,2023年上半年,啤酒上市企业大部分量价齐升,营收、净利润、销量全线家酒企实现营收双位数增长;盈利方面,仅有百威亚太、ST西发以及兰州黄河出现净利润下滑,其余7家酒企均实现增长,香港生力啤的涨幅高达978.42%%。

存量竞争时代,啤酒行业集中度进一步提升,第一位的百威亚太与最末位的兰州黄河相差262.32亿元,第三位的青岛啤酒营收是第四位重庆啤酒的2.54倍。

2023年上半年的啤酒上市企业榜单中,百威亚太凭借263.64亿元的营收位列第一。

值得注意的是,这是华润啤酒收购金沙酒业后的首份“成绩单”,新业务为其贡献了9.77亿元的营收。

除去新增的白酒收入,华润啤酒实际营收为228.94亿元,同比增长9.0%,仍然高于青岛啤酒215.92亿元的营业额。

上半年,华润啤酒多次明确强调“啤+白”战略,董事会主席侯孝海更提出构建“啤酒新世界”和“白酒新世界”,计划复制啤酒经验至白酒业务,寻找新的利润增长点。

年初,华润啤酒进行了架构重塑,成立华润雪花与华润酒业两大事业部,不久前还曾传出收购西凤酒的谣言。

结合华鑫证券研报,基于市占率情况,可将我国上市啤酒企业分成以下三个梯队。

第一梯队为华润啤酒、青岛啤酒、百威亚太;第二梯队是燕京啤酒、重庆啤酒、珠江啤酒;第三梯队则由惠泉啤酒、兰州黄河、香港生力啤、ST西发组成。

在第二梯队中,重庆啤酒和燕京啤酒分别实现营收85.05亿元、76.25亿元,一前一后奔向百亿目标。

相比之下,作为昔日啤酒界“华南王”的珠江啤酒营收并不占优,仅为27.73亿元。

据披露,上半年珠江啤酒在华南地区实现营收约25.64亿元,同比增长14.11%,占到啤酒销售总额的92.46%。

在啤酒行业市场集中度不断提升的当下,珠江啤酒全国化战略的推进并不顺利,核心基地广东市场也面临着百威、华润等龙头啤酒的蚕食。

据国金证券估算,在2022年的广东市场,珠江、百威的份额为30-35%,华润、青啤约为10%,燕京U8约占1%。

香港生力啤、惠泉啤酒营收均实现正增长,分别为3.83亿元、3.47亿元。

上半年,香港生力啤实现收入4.16亿港元,折合人民币3.83亿元,同比增加32.86%;净利润0.49亿港元,折合人民币0.45亿元,同比增加978.42%。

燕京啤酒上半年净利润5.14亿元,同比大涨46.57%,继2022年之后,盈利水平再次实现高增。

结合半年报数据,以燕京U8为代表的中高档产品对其利润增长产生较大推动作用。

数据显示,今年上半年,燕京啤酒的中高档产品实现营收46.78亿元,同比增长12.81%,占比主营收64.83%;去年同期中高档产品营收为40.58亿元,同比增长9.38%,占比为62.94%,营收占比、增速均有所提升。

与之相对比的是,燕京啤酒普通产品营收24.83亿元,占比较去年同期下滑了1.89个百分点,公司高端化之路持续推进。

但中高档产品的毛利率仍在持续下滑,已从去年同期的47.57%下降至47.01%;相对应的,其营业成本约24.26亿元,同比增长14%。

此外,燕京啤酒往往维持高增长的电商渠道上半年业绩并不理想,营收约0.81亿元,同比下滑10.07%;毛利率为29.35%,同比下降19.69个百分点。

据了解,电商渠道销售的产品主要有燕京U8、V10、精酿白啤、原浆白啤、燕京八景精酿、无醇啤酒等。

分地区来看,作为燕京啤酒主要市场的华北地区,实现营业收入约41.42亿元,同比增长8.47%,占比营业收入54.32%。但相较于2022年同期,营收增速、营收占比均有不同程度的下滑。

整体来看,除了百威亚太、ST西发、兰州黄河PG电子游戏 PG电子官网三家外资系的啤酒公司,其余7家酒企均实现营收、净利的正增长。

上半年,百威亚太增收不增利,净利润下滑8%至5.75亿美元,折合人民币41.35亿元,盈利被华润啤酒反超。

百威亚太解释称,因为高基数和消费税上调导致韩国市场每百升收入下降,商业投资增加和商品成本上涨使整体盈利受影响。

ST西发营收下滑幅度最大,达20.25%;净利润也下滑了2.84%,上半年净亏损0.18亿元。

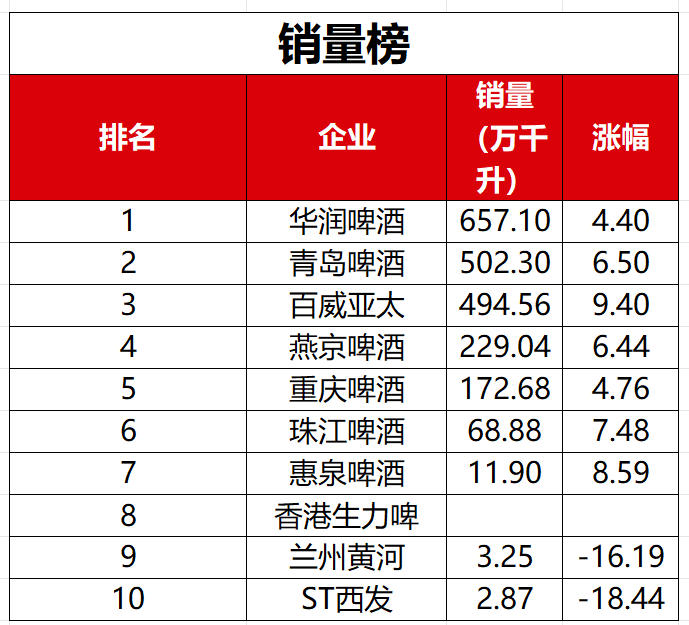

销量方面,2023年上半年,除香港生力啤外,9家啤酒上市酒企共实现总销量约2142.58万千升。

其中,华润啤酒、青岛啤酒分别以657.10万千升、502.30万千升的销量排在上市啤酒企业的前两位,百威亚太则以494.56万千升降至第三位。

燕京啤酒和重庆啤酒凭借229.04万千升、172.68万千升分列第四、五位。

第三梯队的惠泉啤酒、ST西发、兰州黄河销量分别为11.90万千升、2.87万千升、3.25万千升。

其中,ST西发、兰州黄河成为10家酒企中唯二销量下滑的企业,降幅分别为18.44%和16.19%。

统PG电子游戏 PG电子官网计发现,前五家啤酒企业总销量累计2055.68万千升,占9家上市企业总销量的95.94%。

据华鑫证券研报,国内已形成华润啤酒、青岛啤酒、百威亚太、重庆啤酒、燕京啤酒五大寡头竞争格局,2021年啤酒行业CR5市占率已达93%。

盘点发现,随着市场需求见顶,啤酒行业从2017年底开启集体提价,转向高端化发展。

从结果来看,除百威亚太、香港生力啤、ST西发、兰州黄河外,其余6家酒企上半年营收增速均高于销量增速,实现量价齐升。

上半年,青岛啤酒中高端以上产品实现销量197.5万千升,同比增长15%;华润啤酒次高档及以上啤酒销量约144.4万千升,同比增长26.4%。

华润啤酒CEO侯孝海曾在业绩说明会上表示,按此发展速度,华润啤酒有可能在今年或明年实现次高端以上啤酒上份额第一的核心目标。