中国葡萄酒市场正经历一场静悄悄的革命,量减额增的消费升级曲线背后,是消费者偏好向高品质产品转变的结构性调整,也是国产品牌与进口酒商重新划分势力范围的关键转折点。

海关总署最新数据显示,2025年上半年中国葡萄酒进口总量为1.14亿升,同比下降12.67%;但进口总额却逆势增长1.45%至51.15亿元,呈现出鲜明的“量减额增”特征。这一数据背后,折射出中国葡萄酒市场正在经历从规模扩张到价值提升的深刻转型。

与此同时,国产葡萄酒面临严峻挑战:2024年国内葡萄酒消费量同比下降19.3%至5.5亿升,产量下降17%至2.6亿升,某龙头企业营收净利润双双下降,创下20年来最差业绩。

市场寒冬中,宁夏产区却以年接待游客超200万人次的文旅融合模式,开辟出综合效益500亿元的新赛道。

和君咨询作为国内酒水行业的专业咨询机构,我们认为中国葡萄酒产业正处于“去库存、去低端、提品质”的市场过渡阶段。本文将深入分析2025年市场五大趋势,并提出国产葡萄酒的战略破局路径,为行业参与者提供前瞻性战略框架。

中国葡萄酒市场当前呈现出整体消费下滑与结构转型并存的复杂态势,头部企业承压明显但特色产区逆势增长,高端化与大众化两极分化成为最显著特征。

尽管进口总量下降12.67%,但进口均价却大幅提升,尤其是散装酒单价涨幅达32.82%,表明进口商正从低质廉价散酒转向更优质的原酒。瓶装酒中,≤2L常规装产品占总量93.3%,其均价上涨11.05%,直接带动整体瓶装酒价格提升。

国产葡萄酒的困境与曙光:国内葡萄酒行业面临严峻挑战,2024年产量仅为2.6

亿升。传统龙头企业业绩大幅下滑,但宁夏贺兰山东麓、新疆天山北麓等新兴产区却实现逆势突破。2024年宁夏产区酿酒葡萄种植面积已占全国35%,通过聚焦高端化与文旅融合,酒庄年接待游客超200万人次,综合效益目标突破500亿元。

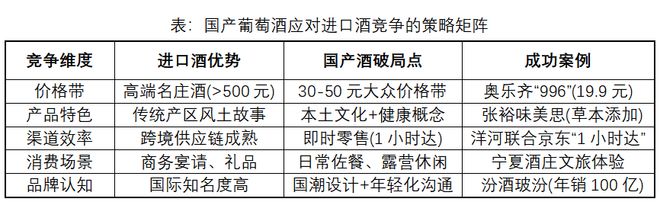

消费市场两极分化:高端市场(单价500元以上产品)增速达20%,而大众市场占比65%,呈现明显分化。一线城市高端商超、星级酒店中,高价位的稀缺年份酒、有机认证酒销量逆势增长,消费者愿意为“品质、稀缺性”买单。与此同时,100-300元价格带的国产酒如宁夏产区产品品质提升,在电商渠道销量增长40%,形成对中低端进口酒的强力挤压。

消费行为模式的重构正推动葡萄酒市场向五个关键方向演进,理解这些趋势是企业制定战略的基石。消费升级不再是抽象概念,而是体现在具体价格带迁移、场景多元化和人群细分的实际变化中。

1、高端化与性价比并行不悖:市场呈现PG电子游戏 PG电子官网“两头热、中间冷”的特征。一方面,高端酒款如法国波尔多中级庄以上产品占比从2024年的52%提升至65%,收藏级酒款需求旺盛;另一方面,30-50元价格带成为“黄金赛道”,如奥乐齐“996”葡萄酒(19.9元/瓶)通过极致性价比激活增量市场,吸引葡萄酒“小白”首次尝试。

2、Z世代重塑消费场景:90后、00后消费者占比已达23%,彻底改写游戏规则。

夜宵、露营等休闲场景消费占比超40%,国潮设计产品销量暴增3倍,低度养生酒增速超25%。年轻群体偏好“低门槛、高颜值、易分享”产品,如德国雷司令甜白(50-120元)以芳香清爽、低酒精度(8-11度)精准捕获女性消费者。

3、健康化浪潮势不可挡:74%的城市消费者在选择酒类时优先考虑健康属性。低酒精(≤12%)、低糖、无添加葡萄酒需求激增,2024年低酒精度葡萄酒市场规模达400亿元,年增长率26%。利口酒及柯迪尔酒凭借“甜酒+女性”定位实现量增23%、额增59%的亮眼表现。

4、国际与本土风味交融:进口酒来源国呈现“头部集中、尾部淘汰”的马太效应。除澳洲因关税取消爆发性增长外,新西兰、格鲁吉亚等小众产区靠差异化实现高增长:新西兰长相思(量+60.75%,额+55.16%)以清新果香适配中餐;格鲁吉亚陶罐酒(量+42.94%,额+29.51%)以“自然酒”概念+高性价比(80-200元)开辟蓝海。

5、烈酒替代品的跨界竞争:葡萄酒面临其他酒类的强势挑战。威士忌(量+36.23%,额+4.63%)通过媒体教育吸引年轻群体;朗姆、伏特加等调饮基酒(量+67%-99%)以22-30元/升的低价抢占“消费降级”下的娱乐需求。白酒企业更推出低度果味酒(如杨梅酒、青梅酒增速30%)直接争夺葡萄酒的“健康微醺”市场。

进口葡萄酒与国产葡萄酒的竞争关系正在发生根本性转变,从简单的替代关系演变为差异化互补,在不同价格带和消费场景中各展所长。

进口葡萄酒:结构性分化加剧:澳洲酒在“双反”关税取消后呈现爆发式反弹(进口量+137.84%),但本质是补偿性增长。值得警惕的是,进口商反馈澳洲酒到岸量中,30%-40%仍在仓库积压,尤其是中低端散装酒。智利作为曾经的“量王”却大幅下滑(进口量-41.61%),主因宁夏产区崛起替代其低端市场,以及南美航线%的成本压力。

国产葡萄酒:区域品牌突围:宁夏产区通过“高端化+文旅融合”双轮驱动实现破局。2024年种植面积占全国35%,酒庄旅游年接待游客超200万人次。7月23日,宁夏更正式设立“国际葡萄与葡萄酒宁夏交流合作中心”,作为中国加入国际葡萄与葡萄酒组织(OIV)的履约实体机构,加速“世界葡萄酒之都”建设。新疆产区则依托“特色风土+有机种植”,天山北麓产品在国际赛事中屡获大奖。

品类创新:打破红酒单一认知:国产葡萄酒需要突破干红主导的同质化竞争。张裕重启“味美思”加香型葡萄酒,添加草本原料满足养生需求;茅台股东大会力推蓝莓果酒,开辟“果酒+葡萄酒”混合品类。白酒光瓶革命的启示值得借鉴:洋河大曲59元高线元“极光”颠覆“光瓶=低端”认知。

传统葡萄酒销售模式已被颠覆,线上线下融合的即时零售、内容电商和沉浸式体验成为新增长引擎,渠道效率与消费者触达方式面临重构。

1. 数字化精准营销革命:葡萄酒企业必须从“广撒网”转向数据驱动的精准触达。谷小酒通过大数据锁定25-45元空白市场,在成都实现“错峰收割”;洋河依靠京东用户画像,转化率提升3倍。线%销售额,天猫、京东等平台不仅提供交易场所,更是消费者教育的重要场景。短视频和直播带货大幅降低尝鲜门槛,2025年一季度国产酒电商销量增长40%即是明证。

2. 场景化体验重塑价值:线下渠道需从“卖货场”转型为“体验场”。宁夏酒庄旅游模式将种植、酿造、品鉴、文化展示融为一体,年接待游客超200万人次。烟酒店可借鉴白酒的“即饮+即时零售”模式,如谷小酒100天铺1万家店,目标5年卖100万箱;洋河大曲与京东合作“1小时达”,满足年轻用户PG电子游戏 PG电子官网即时需求。体验店设计应强化互动元素:AR技术展示酿造工艺、DIY调酒工作坊、垂直品鉴套装等创新形式。

3. 国际化布局与文化赋能:7月23日,宁夏正式启动“国际葡萄与葡萄酒宁夏交流合作中心”建设,这是中国加入OIV后的战略举措,旨在打造集技术合作、文化展示、贸易促进于一体的国际化平台。中国企业应善用此类平台,一方面引进国际先进种植酿造技术,另一方面推动东方美学的全球输出。可借鉴白酒的国际化路径:茅台在巴黎开设“文化体验馆”,汾酒在纽约举办“中国茶酒对话”活动。

基于上述趋势分析,和君咨询提出以下战略框架,帮助中国葡萄酒企业在转型期构建可持续竞争优势:

1、产品矩阵重构:金字塔模型升级:中国葡萄酒需要同时“做高做宽”。一方面打造“酒王级”产品(如宁夏“迦南美地”魔方红葡萄酒)进军高端市场,对标国际名庄;另一方面必须培育30-50元价格带的“百亿级大单品”,如汾酒玻汾(年销100亿+)、劲酒(年增长50%)的葡萄酒版本。白酒光瓶酒的成功经验证明:名酒品质+大众价格=超级单品。

2、文化赋能:从模仿到原创:改变“抄袭波尔多”的路径依赖,构建中国葡萄酒的本土话语体系。挖掘“葡萄美酒夜光杯”的唐诗意象,结合现代国潮设计;复兴张裕1915年巴拿马金奖历史;讲好宁夏“荒漠变绿洲”的生态故事。产品开发可融合中国特色原料:如宁夏枸杞利口酒、云南玫瑰香冰酒、新疆哈密瓜甜酒等差异化产品。

3、产业链垂直整合:从葡萄园到酒杯:政府与龙头企业应协同推进“品种区域化”战略:烟台主攻白兰地(制定国家标准)、宁夏聚焦干红/干白、新疆发展甜酒。加强机械化与智慧农业应用,降低生产成本。参考工信部废止葡萄酒行业准入限制的政策利好,推动产区认证制度,实现“小酒庄、大产业”格局。

和君咨询认为:未来五年将是中国葡萄酒产业发展的关键窗口期,品质革命与品牌重塑是唯一出路。正如茅台此前强调:“白酒行业正加速从以商品为中心的时代,转向以消费者为中心的商品时代。”这一洞见同样适用于葡萄酒行业。

中国葡萄酒企业需要以“长期主义思维”应对当下挑战:既要培育30-50元价格带的日常消费产品,扩大消费基数;又要坚守品质,通过酒庄旅游、文化体验建立情感连接;更要善用数字化工具精准触达目标人群。

2025年或许是行业转折点,但转折不会自动发生。只有真正理解消费变迁、尊重市场规律、敢于创新突破的企业,才能在中国葡萄酒市场的新周期中赢得先机。