今天我们要深入探讨的,是近期席卷Z世代社交平台的日本意式快餐连锁——萨莉亚(Saizeriya),一个用36元撬动百亿营收、靠6块钱一杯红酒刷屏全网的现象级品牌。

在年轻人口中,它早已不只是餐厅,而是被亲切冠以“意大利版沙县小吃”“西餐圈里的蜜雪冰城”等称号。

它的底层逻辑极为清晰:把“精打细算”升华为一种消费信仰,让工薪族与学生党花一顿外卖的钱,就能坐进明亮餐厅,享用现开高脚杯盛装的意式风味。

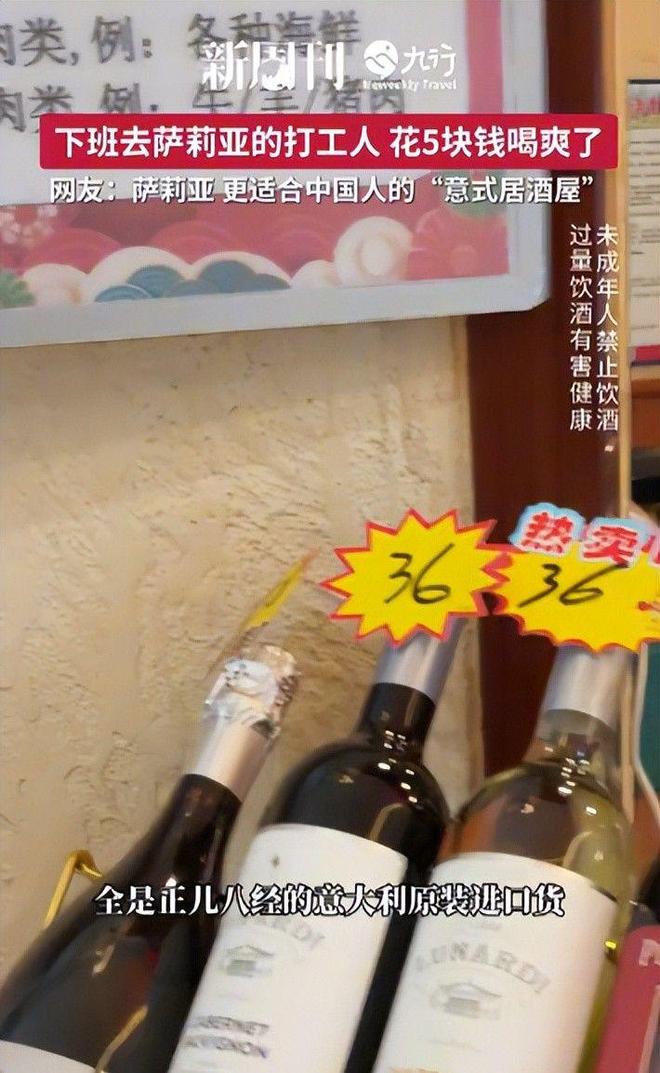

一瓶原装进口自意大利艾米利亚-罗马涅大区的蓝布鲁斯科低泡红葡萄酒,整瓶售价仅36元;单杯体验价压至6元,附赠专业冰镇高脚杯与现场开瓶服务,仪式感不输千元日料吧。

这款酒一经上线即PG电子模拟器 PG电子网站遭疯抢,多地门店库存告罄,连官方都不得不发布公告说明补货周期——这背后折射出的,远不止是一次营销成功,更是一场关于价格信任与情绪价值的精准共振。

可耐人寻味的是,当热度飙升、营收突破百亿大关之时,萨莉亚在中国市场的净利润却出现明显收窄。

这家将成本控制刻进DNA的日系餐饮代表,为何陷入“卖得越火、赚得越薄”的悖论?

熟悉萨莉亚运营风格的人都清楚,它从不做“概念溢价”,所有定价皆直击消费底线。这一次推酒,更是将“极致性价比”三个字具象为可触摸、可品尝、可分享的真实体验。

在萨莉亚门店,10元即可畅饮500ml原装进口朝日啤酒,还同步配备定制冰杯与冰块,这份诚意,在多数街边小酒馆里,可能连一瓶国产燕京都难以覆盖。

电商平台同规格朝日啤酒标价普遍在9.8–11.5元区间,萨莉亚几乎未加任何流通溢价,真正践行“零毛利引流”策略。

真正掀起全民热议的,是那款酒精度7.5%、产自意大利传统产区的蓝布鲁斯科半甜起泡红葡萄酒。电商渠道同款售价多在58–96元之间,萨莉亚将其压缩至36元/750ml,折合单杯成本不足6元,且全程提供专业侍酒服务——从醒酒、倒酒到杯型匹配,细节拉满。

该产品经网友自发测评、短视频传播后迅速出圈,多地门店出现排队抢购、限量限购现象,甚至催生“代购萨莉亚红酒”的灰色需求。

3月18日,广东萨莉亚通过官方微博发布紧急补货通知:因订单激增,当前批次已售罄;新一批货物正由意大利原产地直发,预计5月中旬抵达国内分仓。

这些公开声明意外揭开了一个长期被忽略的事实:萨莉亚所售酒水,并非贴牌勾兑或风味模仿,而是实打实的原产地直采、原瓶进口、中文标签齐全的合规商品。

网友笑称:“这不是吃饭的地方,是意式生活入门体验馆。”一时间,“意食+居酒”双属性叠加,让萨莉亚完成从快餐店到轻社交空间的身份跃迁。

盘古高级智库研究员江翰指出,萨莉亚打动年轻群体的关键,并非单纯低价,而是构建了一套完整的“价值确认机制”——每一分钱都看得见去向,每一口都有明确出处,每一次消费都能获得情绪满足与社交谈资。

如今各大社交平台热搜榜上,“萨莉亚红酒”相关笔记日均新增超2.3万条,其中超六成内容聚焦于“36元喝懂意大利风土”这一认知锚点。

这款蓝布鲁斯科葡萄酒,采用当地特有蓝布鲁斯科葡萄酿造,果香PG电子 PG平台清新、气泡绵密、酸度活泼,适配意面、披萨等多种主食。750ml装售价36元,相当于一杯咖啡的价格,却承载着整套西式微醺仪式。

横向对比主流电商数据可见,同产地同等级蓝布鲁斯科葡萄酒平均零售价达69元,部分高端版本突破百元,萨莉亚实现近五成价格下探,成为消费者心中当之无愧的“红酒界拼多多”。

萨莉亚之所以持续赢得年轻客群青睐,除了价格震撼力,更在于它与用户之间建立的一种高度透明、彼此托底的信任关系——我们坦诚相见,你无需假装体面。

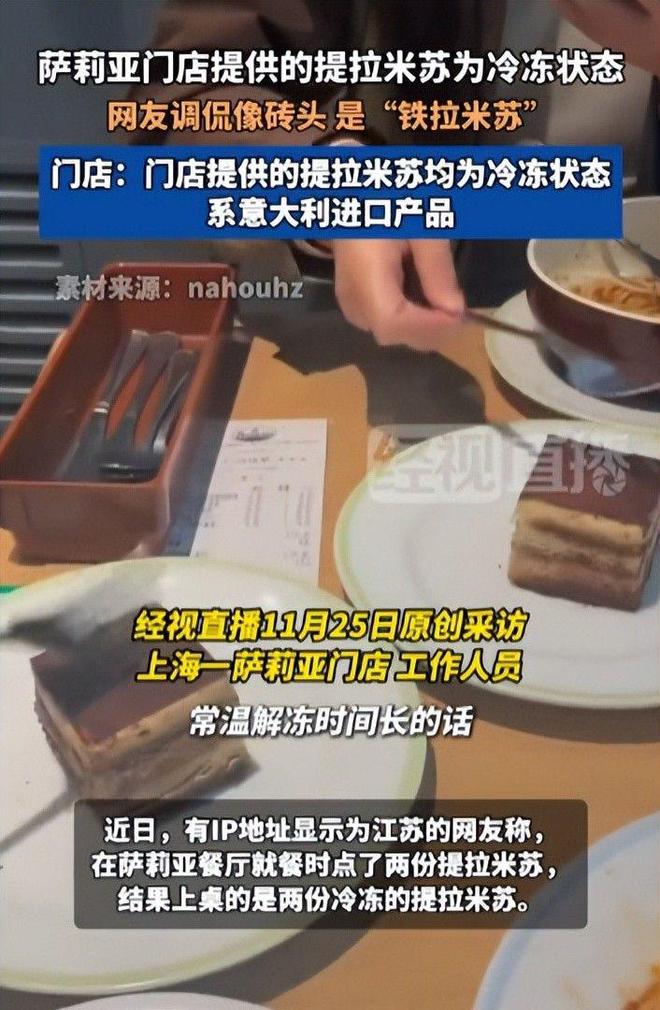

当西贝因预制菜争议陷入舆论漩涡时,萨莉亚却在菜单页明明白白标注:“本店所有菜品均由中央厨房统一预制、门店复热出品”,毫无遮掩。

令人意想不到的是,这条声明不仅未招致差评,反而收获大量共鸣留言:“它连‘穷’都懒得包装,我还有什么好矫情的?”“萨莉亚是我唯一敢带对象去、不怕被嫌寒酸的西餐厅。”

这种双向理解的背后,是萨莉亚数十年如一日打磨出的系统性节流体系,已深入供应链、人力结构、空间设计与产品逻辑每一个毛细PG电子模拟器 PG电子网站血管。

其门店后厨不设炒锅灶台,员工仅需完成半成品加热、组合、摆盘三步操作,标准作业时间控制在90秒以内,出餐效率提升40%,翻台率常年稳居行业前三。

更关键的是,萨莉亚早在日本本土阶段便启动农业垂直整合,自主种植番茄、罗勒、小麦等核心原料,从源头掐断中间加价环节。

2012年,萨莉亚在广州南沙投建中国首座自有食品工厂;2024年再度追加投资逾2亿元,在佛山新建智能化中央厨房,专注生产意面酱汁、冷冻披萨胚、预制牛排等主力SKU,原材料自给率提升至68%,较行业平均水平高出22个百分点。

选址策略同样贯彻“务实主义”:主动避开核心商圈天价铺位,优先落子成熟社区底商、甲级写字楼裙楼及高校周边,单店租金成本较同类西餐品牌低35%以上。

人力资源配置亦高度适配——全职员工占比不足三成,其余均为经过标准化培训的兼职人员;同时取消传菜员岗位,推行“顾客自取+智能叫号”动线%,确保每一款产品都经得起销量与毛利双重检验。

然而,这套曾助其横扫亚洲市场的低成本打法,在中国市场却开始显现出边际效益递减迹象。

最新财报显示,萨莉亚2026财年第一季度全球销售额达702亿日元,同比增长15%;营业利润46亿日元,同比上升19%,创近两年同期新高。

但以中国大陆为主体的亚洲事业部,则呈现鲜明反差:销售额232.88亿日元,同比增长7.1%,营业利润却同比下降6.1%,跌至18.4亿日元。

值得注意的是,中国市场贡献了亚洲板块超82%的营收,却承担了绝大部分增长压力与利润稀释风险。

回溯2024年9月至2025年8月的完整财年,亚洲事业部总营收838.02亿日元,营业利润101.32亿日元,同比下滑12.8%。公司官方解释为“区域消费动能减弱、客单价承压”所致。

具体到核心城市表现更为严峻:上海、北京、广州三大主力市场2025财年营业利润分别下滑23.6%、20.3%、27.3%,且存量门店平均单店销售额同比下降18.7%,部分老店跌幅逼近三成。

客流结构变化显著——午市白领客群减少12%,晚市家庭客群增长9%,但后者客单价仅为前者63%,结构性失衡加剧盈利压力。

截至2025年6月,其中国门店总数已达493家,覆盖全国62个城市;仅上海一地门店数就达129家,密度超越麦当劳上海门店总量;同时加速下沉至湛江、清远、宜昌、襄阳等三四线城市,并首次进驻武汉、合肥、长沙等中西部新兴消费高地。

利润承压的根本动因,在于行业模仿者蜂拥而至,萨莉亚赖以成名的成本护城河正被快速削平。

最直接的挑战来自必胜客——其推出的WOW店项目,从定位、定价到视觉系统,均直指萨莉亚核心客群。“一人食”场景、“明黄主色调”空间、“70款精简SKU”,全部对标萨莉亚模型,部分门店甚至选址在其斜对面30米内,形成物理级围猎。

截至2025年第三季度末,必胜客WOW店全国门店数已达257家,单店日均营业额较常规门店高出21%,成为百胜中国增长最快的业务单元。

与此同时,肯德基“疯狂星期四”持续加码意式品类,麦当劳“1+1穷鬼套餐”新增帕尔马火腿意面选项,塔斯汀、遇见小面等本土品牌亦密集上线意面、披萨单品,西餐平价化浪潮已成不可逆趋势。

过去多年,除广东地区外,全国其他门店一律拒接第三方平台订单,坚持纯堂食运营。而今年3月,上海闵行区一家试点门店悄然上线美团与饿了么双平台,首批上线款主推菜品,配送范围限定3公里内,承诺“30分钟必达”。

餐饮企业抗拒外卖,通常出于两大顾虑:一是堂食流量充沛,无需额外渠道分流;二是担忧运输过程影响产品形态与口感,损害品牌口碑。

太二酸菜鱼曾公开宣称“永不外卖”,直至2024年Q3单季营收下滑14%后,才紧急上线外卖服务,印证了渠道拓展背后的现实倒逼逻辑。

毕竟,在人均消费持续下探、消费频次趋于理性的当下,错失任何一个触达用户的入口,都可能意味着市场份额的永久流失。

必胜客WOW店采用模块化改造方式,由既有门店升级而来,装修周期短、复制速度快;主打“单人份”“快取式”动线,产品分量约为常规店的75%,但保留核心风味与食材标准,实现“降量不降质”。

这种轻资产扩张路径,使其开店成本降低38%,回本周期缩短至8.2个月,远优于行业平均14个月水平,也进一步压缩了萨莉亚的反应窗口期。

更严峻的是宏观环境变化:据中国饭店协会《2025西餐产业发展白皮书》预测,全年西餐市场规模为820亿元,同比增速仅3.5%,较2023年7.2%的增速近乎腰斩。细分到意式餐饮赛道,增速已滑落至2.1%,低于餐饮大盘均值。

在此背景下,萨莉亚推出的平价红酒爆品、启动外卖渠道试点,已不仅是战术调整,更是关乎生存的战略自救。最终能否扭转盈利曲线,取决于后续执行精度与市场反馈速度。

回望萨莉亚在中国十余年的成长轨迹,其长青密码始终如一:以全产业链垂直整合构筑成本壁垒,以标准化流程保障品质底线,以坦诚姿态赢得用户共情,最终将“质价比”转化为可感知、可传播、可持续的品牌资产。

它用36元一瓶红酒点燃社交声量,用493家门店织就下沉网络,用百亿营收证明平价路线的巨大潜力。

但硬币的另一面,是消费动力趋缓、同行围剿加剧、渠道红利消退等多重压力叠加带来的盈利瓶颈。

无论是酒饮破圈还是外卖试水,都是萨莉亚在变局中寻找第二增长曲线的努力缩影。它的挣扎与突破,某种程度上也是整个日系餐饮品牌在中国市场进化的微观切片。

这场关于“抠门哲学”与“盈利逻辑”的再平衡实验,究竟会导向怎样的终局?我们静待下一份财报揭晓答案。